Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

※この記事はアフィリエイト広告を含みます

お金の勉強をした私(社会人11年目・FP2級)が、新卒だった頃の自分に伝えたい「自動的にお金が貯まる&増やせるしくみ」NISA。お金の置き場所を増やすだけ。手数料(コスト)を低くする、失敗しない始め方/掛け金の決め方/デメリット/オススメの金融機関や投資信託。少額でも早くから投資をしたほうがいい理由とは?

コツコツつみたて投資で資産運用をはじめるチャンス。口座開設がカンタン&スピーディーで、ポイントも貯まるSBI証券がおすすめ↓↓

目次

不安定な世の中だからこそ、NISAをやっててよかった

コロナ禍では自粛を求められ、仕事の予定がキャンセルになったり、収入が減ったり・なくなったりして、生活に困窮する人がたくさんいました。

しかし、コロナ禍真っ只中の2021年2月16日には、日経平均株価が1989年以来の高値を記録。

日本も世界も、コロナ前より株価が高い状態が続いています。

世界で300万部売れた『21世紀の資本』の著者、経済学者のトマ・ピケティさんは、次のように主張しています。

NISAやiDeCoで保有している投資信託の価値(資本収益)は、上がり続けています。

これが、私がNISAをやっているSBI証券の管理画面↓↓

中島なかじのNISA評価額(2023年12月1日時点)

※「含み益」といって、この時点で投資信託を売れば、90万円程度の利益が出ている状態

新型コロナで下がったときは(2020年3月)は、-12.3%(マイナス6.5万円)になったこともあるよ。

私も就活と震災が被った世代で、これから先も想定外の事態は起こると考えています。

そんな中、お金と向き合い、実践してきた節約や投資のことが

・こんなご時世に社会人デビューした方

・お金の不安を抱えつつ、投資に興味を持っている方

の一助になれば…… という思いから、この記事をつくりました。

※この記事は、お役に立つけど長いので「ブックマークやお気に入り登録」しておくと便利です

>>「早くから投資をはじめるメリット」のことはいいから、今すぐ「損しにくい、NISAのやり方を知りたい」方はこちら

万が一に備える「6か月分の生活費(生活防衛資金)は、すでにある」という人は、貯金と積み立て投資を並走しはじめてよいと思います。

投資には「時間をかけること」が、めちゃくちゃ重要なんだ!

新社会人にも「投資デビュー」を勧める理由

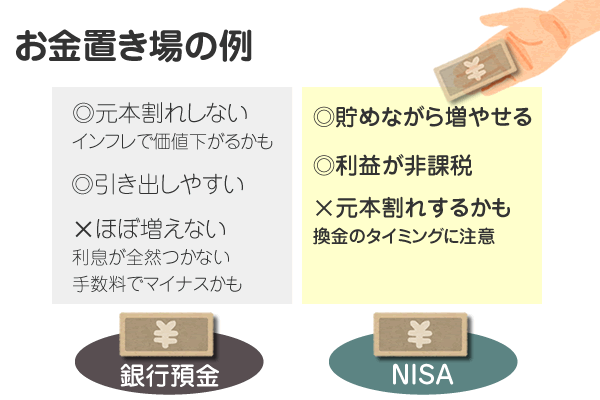

銀行預金だけでなく、NISAなどの「お金の置き場所」を増やすことで、貯めながら増やせるようになります。

投資とは、将来有望な投資先や金融商品に「資金を投じる」こと。

※FXやデイトレードなどは、短期間で売買を行い「安く買って、高く売ったときの利益(利ざや)」を狙う投機

みたいなやつは、投資じゃなくて、投機だったんすね。

特に、NISA(で可能な積み立て投資)は、定期預金みたいに「決まった額をコツコツ積み立てて購入していくもの」だから、怖いものじゃないよ。

少額からでも、早く投資を始めるメリット

投資の収益(リターン)は「投資額」×「利回り」×「期間」で決まります。

例:100万円投資して、1年後に10万円の利益が出たら、利回りは10%

銀行預金とNISA。10年後の利益を比べる

たとえば、22歳から32歳まで(10年間)、毎月2万円を貯金すると240万円貯まります。

金利0.001%の口座に入れておいたら、50円程度しか利息がつきませんが

同じ月2万円を「NISA」の「つみたて投資枠」の口座で積み立てて、利回り3%で運用できたら

10年後には279万円になっています。

積み立てた元本240万円に、運用益39万5000円がプラスされるのです。

※しかも、NISAなら換金するときに税金(20%程度)が引かれない

※ただし、投資信託の運用成績が悪いと、10年後に240万円以下になっている(元本割れする)可能性もある

=換金するタイミングを選べばいい

人類最大の発明「複利」は、時間をかけるほど効果を発揮する

複利とは「投資する元本 + 元本についた利息」に新たな利息がつくこと。

「投資で得た利益」を受け取らず、元本と一緒に再投資することで、元本だけを投資し続けるより、お金を大きく増やすことができます。

例:100万円を利率5%で30年間運用した場合の「単利と複利の違い」

最初は、手のひらサイズの雪玉(投資する元本)でも、転がすと雪(利息)をまとってどんどん大きくなる。

長く転がすほど(長期投資)、たくさん雪がついて、玉が大きく育つよね?

お金も同じだったのか……

私は、20~30年後の自分のために、今積み立ててる。

※20年過ぎたら、引き出すときに税金を引かれちゃうけど、そのまま運用を続けることも可能

NISAのやり方、今すぐ教えてほしいっす!!

国が用意した、おトクに貯めて増やせる制度「NISA」

NISAは、国がつくった「将来のためにお金を積み立てるしくみ」で、貯めながら増やすのに、うってつけな制度。

国内に住む20歳以上ならだれでも利用可能。

証券会社や銀行などで「NISA口座」を開設し、投資信託やETFといった金融商品を積み立て購入すると「つみたて投資枠」なら

年間最大120万円(毎月積み立てたら、最大10万円ずつ)の範囲内で

ずっと、運用益が非課税になり、いつでも引き出す(換金する)ことができます。

※年間投資枠が最大240万円「成長投資枠」でも積み立て投資が可能

通常は、投資した商品を換金するとき、20%以上税金が取られてしまいます。

約20%の税金

=80万円程度が引かれちゃう

けど、NISA口座で積み立て投資すれば、この税金が取られない!!

積み立て額の上限は年最大360万円

※非課税保有限度額は、一生のうちで最大1800万円。うち成長投資枠は1200万円まで。しかも保有資産を売却すれば、翌年に枠の再利用も可能

いつでも売却(換金)できるので、貯めたお金を「出産」や「マイホーム購入」など、どんな目的にも活用できることも大きなメリットです。

積み立てたい「商品」と「金額」と「頻度(毎月・毎日など)」を設定すれば、自動的に積み立てていける。

NISAのはじめ方

- ①しくみを知る

- ②金額とタイミングを決める

- ③商品を決める

- ④金融機関を決めて、口座開設

- ⑤初期設定したら、お金を使うときまで寝かせておく(ほったらかし)

※途中で積み立て額を増減させたり、必要になったら換金してもいい

①しくみを知る

この記事だけでもいいけど、口座開設した金融機関でもらえる(送られてくる)パンフレットやあとで紹介する資料を読むと、より理解が深まります。

②金額とタイミングを決める

無理のない範囲(余剰資金)で積み立て金額を決めます。最初は貯金と積み立てを両立しましょう。

積み立てられる金額の上限は、年間最大360万円。

タイミングは、毎日/毎月/ボーナス時など、自由に設定できます。

すでに生活防衛資金(半年分の生活費)を貯められている人は、貯金のうち半分を積み立てに回すのがいいかな。

例:毎月2万円貯金している人は、そのうちの1万円をNISAへ

ちなみに私が使ってるSBI証券なら、クレジットカード(三井住友カード)でも積み立てができて最大5%のポイントが貯まるよ。

③商品を選ぶ

NISAで購入できるのは、金融庁が「長期的な資産形成に向いている」と認めた、コストがかかりにくい「投資信託」か「ETF(上場投資信託)」だけ。

※ただし、ETFは分配金が払われる(複利効果が得られない)のでオススメしない

NISAで購入する「投資信託」とは?

投資信託とは、投資のプロ(ファンドマネージャー)が、私たち(投資家)から集めたお金を使って、株や債券、不動産などに投資(運用)してくれる商品。運用がうまくいけば、利益は投資家に還元されます。

投資信託のメリット

②投資を運用のプロに任せられる(自分は何もせず、ほったらかしでいい)

③1つの商品を買うだけで、複数の国や地域、業種、種類の商品に分散投資できる

せっかくなら、自分で選びたかったな……

たかしが好きなゲーム会社(N社)の株を普通に買おうとしたら、685万円必要。

その会社が倒産したら、持ってる株の価値がゼロになっちゃうし

投資先を1社に集中させると、値上がり値下がりが気になって夜も眠れなくなるよ。

だけど、稼いだお金で、ちょっとずつ投資信託を買えば

「ぐんぐん成長する世界の企業」にお金を増やしてもらえる!

中島なかじが積み立てている投資信託

「eMAXIS Slim 全世界株式(オールカントリー)」は、約50か国の会社の株(AppleやAmazon、Microsoftなど約3000銘柄)に、超低コストで投資できる投資信託。

ひとつの商品で、約50か国、3000社に分散投資できちゃうってすごくない? 世界株式の幕の内弁当だよ。

組み入れ上位5位までの銘柄(どんな株を買っているか?)

| 順位 | 銘柄 | 業種 |

|---|---|---|

| 1 | APPLE INC | テクノロジー・ハードウェアおよび機器 |

| 2 | MICROSOFT CORP | ソフトウェア・サービス |

| 3 | AMAZON.COM INC | 小売 |

| 4 | NVIDIA CORP | 情報技術 |

| 5 | ALPHABET INC-CL A | メディア・娯楽 |

※2023年9月8日 時点 出典:https://www.am.mufg.jp/pdf/koumokuromi/253425/253425_20230908.pdf |

||

NISAの商品は、1000種類以上ありますが、条件に合う商品に絞っていくと、買うべき商品が見えてきます。

・数多くの国や地域、企業に分散して投資できるもの

・手数料(信託報酬)の低い商品

→ 手数料高めのアクティブファンドより、市場平均を目指すインデックスファンド

・運用実績があり、純資産総額が右肩上がりに増えている(年々、購入する人が増えてる)もの

※同じ会社の「eMAXIS Slim 全世界株式(除く日本)」や「eMAXIS Slim 先進国株式インデックス(こっちは先進国だけ約1300銘柄)」もオススメ

投資のリターンに直結する「コスト」を下げよう

コスト(手数料)だけは、自分でコントロールできる。

信託報酬が0.5%以下のものの中から選ぶといいと思う。

※最近は0.1%以下の良い商品も増えた

信託報酬 1%

→8万円

信託報酬 0.09889%

→7911.2円

あと、投資信託の場合「安かろう悪かろう」ってあまりないんだよね。

むしろ、信託報酬が高いくせに成績がよくないアクティブファンドもたくさんある。

投信選びのポイント①:アクティブとインデックス

画像出典:https://www.fsa.go.jp/policy/nisa2/attention/03/03_06.html

株式指数(インデックス)に連動させる商品と、より高い成績になるように投資先を選ぶ商品。

アクティブファンドは値上がりしそうな株を探すコストがかかる分、手数料が高いものの「手数料が高い分、利益が手数料を上回る」という保証はありません。

だったら、地道にコツコツ市場平均に合わせるものを買ったほうがいい。コストも抑えられるし。

投信選びのポイント②:投資先(資産クラスと地域)

投資信託には、すべて株に投資する商品と、不動産や債券など複数の資産クラスを分けて持つ「バランス型」の商品があります。

投資を失敗から遠ざけるには「コストを抑えること」と「分散」がキモなので、投資先の国や企業を分散させるだけじゃなく、資産クラス(株、債権、不動産など)を分けることも有効です。

※ただし、期待リターン(収益)は株だけの投資信託ほうが大きい

・非課税枠で投資するので、よりリターンの大きい株がいい

・非課税枠を使って&信託報酬を払って債券に投資したくない

・分散効果が高いのに、信託報酬が低いものがある

・貯金も並走させている=それでバランスが取れている(と思う)

投資先の考え方については、金融庁のサイトにある、虫取り小僧さん(投資ブロガー)の解説が超わかりやすいのでオススメ

【参考サイト】バランス型と株式だけの投信はどっちがいいの?|金融庁

※2024年1月~『eMAXIS Slim 先進国株式』→『eMAXIS Slim 全世界株式(オール・カントリー)』に変更した

・約50の3000社(AppleやAmazonなど)に分散投資できる

・同じ指数(MSCIオール・カントリー・ワールド・インデックス)に連動するインデックスファンドの中で、信託報酬が最安級=0.05775%

・純資産総額が右肩上がりに増えている(年々、購入する人が増えてる)

SBI証券は、商品数が一番多いし、今までチェックしてきた「投資先や地域」「信託報酬の低さ」などで簡単に並び変えできるから、便利だよ。

④金融機関を決めて、口座開設

NISAは、銀行でも購入できますが、商品数が少なく(しかも、その銀行に手数料が多く入るビミョーな商品が多い)、NISA以外のぼったくり商品のセールスにあうリスクもあるので、ネットの証券会社を選ぶことをオススメします。

画像出典:https://www.sbisec.co.jp

SBI証券を愛用する理由

1.手数料が安い

・コストのかかる実店舗が少ない代わりに、様々な手数料が安い

・国内株式の個人取引シェアNo.1

・チャットや電話でのサポート体制が万全(Webサポート格付け最高評価)

2.取り扱い商品数がめちゃ豊富(NISA最多)

・最安コストの投資信託が出たら、すぐに買えるようにしてくれる

3.積み立ての自由度が高い

・「毎日・毎週・毎月・ボーナス時」など、好きなタイミングを選べる

・100円から積み立てられる

4.管理画面がわかりやすい&使いやすい

・パソコンやスマホでチェックしたり、積み立てのタイミングや金額を変更できる

5.口座開設がカンタン

・必要書類をスキャン or スマホで撮ってアップロードするだで申し込み完結

・税務署の審査が終わり次第、最短2日で口座開設できる

6.クレカ積み立てでポイントがザクザクたまる

・三井住友カードで積み立てると、積立額に応じて最大5%ポイント還元を受けられる(業界最大級の還元率。ためたポイントは投資信託の購入にも使える)

⑤初期設定して、ほったらかし

パソコンやスマホから、商品と積み立て方(金額やタイミング)を入力するだけ。

あとは、お金が必要になるまで(引き出すまで)ほったらかしでOKです(自動で積み立て購入してくれる)。

NISAのデメリット|下がったらどうする?

中島なかじのNISA評価額(2023年12月1日時点)

2019年から積み立て購入して

現在(2023年12月1日時点)の評価額は、263万4149円(51.97%のプラス)。

※コロナ・ショック前の2月は10%以上のプラス、ショック中の4月は9%近いマイナスが出ていた

最後にこのグラフを見てほしい。

「中島なかじが積み立ててる投資信託」に入ってる株(Appleやマイクロソフトなど)が複数入った「ダウ平均株価」の評価額(基準価額)の推移

NYダウ平均株価の基準価額の推移(1980年~現在)

何度か暴落がありましたが、1980年から見るとめちゃくちゃ右肩上がりしていることがわかります。

また、積み立て投資は、定期預金のように、毎月「同じ金額で買える分だけ」投資信託を買い続ける投資法。

「毎月1万円ずつ買う」設定をしたら、4月は1口、5月は5口、6月は3口…… みたいに買える「量」が変わる。

暴落で投資信託の価値が下がっているときは、それだけ多くの量を買えるということです。

このように定額を定期的に買い続ける方法(ドル・コスト平均法)は「高値づかみや、安値の買い損ね」を防ぐことができます。

また、短期で取引するのではなく「長期で保有するほど、換金時にマイナスになる確率が下がる」という金融庁のデータもあります。

出典:https://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf(7枚目)

それに「生活防衛資金とは別のお金(余剰資金)」でやってるから、暴落してもそんなにショックを受けなかった。

売らずに積み立て続けた者だけが、10~20年後に複利効果で大きく膨らんだ資産を手にできます。

お金が必要になるまでは、積み立てて、寝かせておくだけ。

最後に、より深くNISAや投資を理解するための本やホームページを紹介するね。

もっと詳しく知りたい人へ、NISA・投資の参考書

NISAについて、もっと詳しく知りたいという人は、ファイナンシャル・ジャーナリストの竹川美奈子さんの本がわかりやすくてオススメ↓↓

NISAやiDeCoで実践する「積み立て投資」について、詳しく知りたい・長く実践している人の体験記(実際の金額入り)が見たいという人は、個人投資家の水瀬ケンイチさんの本がオススメ↓↓

・不安定な時代だからこそ、NISAをやっててよかった

→ 働いて得る「労働収益」より、資産運用で得られる「資本収益」のほうが成長率が高い

・稼いだお金を銀行だけじゃなく「貯めて、増やせる場所」にも置こう

→ NISAが便利

・投資は「時間をかけること」が重要。少額からでも早くはじめよう

→「投資元本+元本についた利息」で再投資しまくる=複利効果で大きく増やせる

→ NISAは、お金が必要になったタイミングや、20~30年後の自分のために今はじめるもの

・NISAは国が用意した「将来のためにお金を貯めるしくみ」

→ 年間最大40万円×最大20年

→ 換金するとき非課税で、いつでも引き出せる

→ 金融庁の厳しい審査を通過した商品から選べる。一度設定すればほったらかしでOK

・NISAのはじめかた

→ コーヒ1杯分(330円)を毎日でも、月5000円からでもOK

→ 複数の国や地域の企業に分散投資できるインデックスファンド。中でも「信託報酬(手数料)」が低く「純資産総額」が増え続けているものがいい

例:eMAXIS Slim 全世界株式(オール・カントリー)

→ 口座をつくるなら、SBI証券がオススメ

→ 下がってもビビって売らずに、持ち続ける(寝かせる)ことが重要

「SBI証券」の口座開設だけは、今やっとくっす。

ここまで読んでくださったあなたは、超すごいです!

よくぞ、くっそ長い文章(1万字程度)を忍耐強く読んでくださいました。

貯金も投資も学ぼうとせず、給料まるまる使っていた新卒の頃の私より、何倍もお金に強くなれると思います。

このようなご時世に社会人になり、それでも、お金について学ぶ姿勢を持っているみなさんは、本当に素晴らしいです。

お金も知識もどんな経験も、コツコツ貯めていくことで必ず血肉になっていきます。

新しいNISAのオススメのやり方を紹介した記事はこちら↓↓

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

この記事を読んでくださった方に、オススメの記事

通信費の節約は、節約効果が超デカいのでオススメ。月のデータ容量(ギガ)が3GB以下でよければ、スマホ代を月1000円以下にできる↓↓

「老後資金」なんてまだ早いけど、NISAと同じ方法(積み立て投資)ができて、普段払ってる税金まで安くできる【iDeCo】を知っておくと、さらにお金に強くなる↓↓