Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

※この記事はアフィリエイト広告を含みます

月5000円の掛け金でも、金融機関や商品をしっかり選べば、手数料負けせず、節税しながらお金を貯めて増やせる!失敗しないイデコのはじめ方をわかりやすく解説します。

※私がイデコに加入した2017年3月時点では、45万人程度だった

先日、新社会人(というか、ちゃんとお金に向き合いたい全ての人)向けに、下記を解説する記事をつくりました。

・「NISA」を利用して、お金を貯めながら増やす方法

記事の中でイデコを紹介するか迷いましたが、あくまでも老後資金を用意するための制度なので、別の記事(この記事 + α)で解説することにしました。

掛け金を全額、所得控除にできるから、お金を増やせるだけじゃなく

毎年払う税金(所得税や住民税)を安くできる!

投資は、少額でも長く続けることで、大きなリターンを得られるようになるから。

「イデコを始めようか迷っている人」向けに(掛け金として最低金額の)月5000円からでも早く始めたほうがいい3つの理由をわかりやすく解説します。

目次

月5000円でも早く始めたほうがいい3つの理由

イデコは、月5000円から1000円単位で掛け金(積み立てるお金)を設定できます。

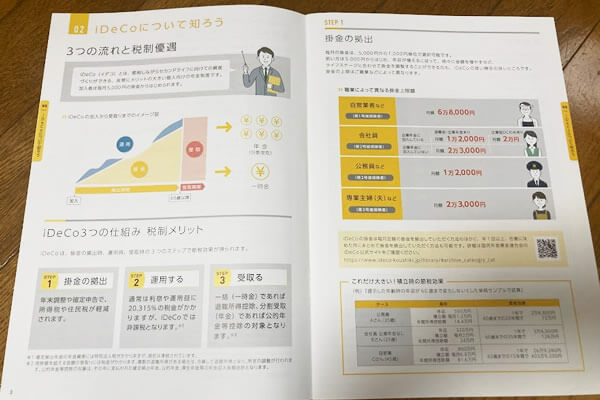

※掛け金の上限は、国民年金の加入区分(自営業かサラリーマン/公務員か、扶養されているか)や企業年金の有無などで変わる

国民年金の加入区分別、iDeCoの掛け金限度額

| 拠出限度額 | ||

|---|---|---|

| ①第1号被保険者 | 6万8000円 | |

| 第2号被保険者 | ②企業年金などのない人 | 2万3000円 |

③企業型確定拠出年金加入者 | 2万0000円 | |

④公務員または 企業年金・私学共済・確定給付年金の加入者 | 1万2000円 | |

| ⑤第3号被保険者 | 2万3000円 | |

※2024年1月時点 ※2024年12月~④の拠出限度額が2万円に引き上げ |

||

積み立て中止や再開はいつでも可能で、年1回は掛け金の金額を変更できます。

「子どもができたから(教育資金を優先して)月5000円に戻す」みたいな運用もできるよ。

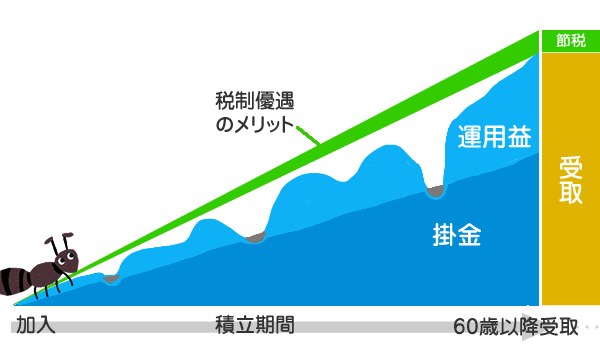

理由1:イデコをやると、税金が安くなる

イデコをやる最大のメリットは、掛け金の全額が「所得控除」になり、所得税や住民税が安くなること。

私たちが払っている所得税や住民税は「所得=収入から必要経費(会社員の場合は給与所得控除)を引いた額」をもとに計算します。

所得が少ないほど、そこにかかる税金は少なく(安く)なります。

イデコをやると、積み立てた掛け金を全額、所得から差し引いて(所得控除して)税金を計算するので、続ければ毎年、所得税と住民税を減らすことができます。

最初に設定しちゃえば、あとは自動でお金を貯めながら増やせる。

手数料の低い損しにくい金融機関や商品を選んでおけば、受け取り時期が近づくまでほったらかしでもいい。

※イデコを口座振替にする(天引きでなく自分で払う)場合は、年末調整時に書類の提出が必要

イデコの節税効果は、年収と掛け金によって変わります。

同じ年収と掛け金で25歳から始めて60歳まで続ければ、合計31万5000円の節税効果を得られる。

※2022年5月1日から、国民年金に加入していれば65歳まで続けられるようになった

私は1万円から始めて、今は2万3000円ずつ(企業年金がない会社員の満額)積み立てていて、年5万円以上節税できてる。

このまま60歳まで続けたら、合計170万円以上税金を安くできる予定。

この計算機に自分の年収や掛け金を入力すると、どれくらい節税できるかわかります↓↓

[keisanki]

イデコ所得控除かんたん計算機

イデコにいくら積み立てると、どれくらいの節税効果があるのか、

カンタンに計算してみましょう。

年収

掛け金

年齢

計算結果(目安)

節税効果は年間 円

65歳まで積み立てると……

合計 円の節税効果があります。

※ 基礎控除と給与所得控除のみ考慮した簡易計算機です。節税効果のイメージを掴むための概算なので、実際の金額とは異なります。あくまで参考程度にご利用ください。

>> マネックス証券の公式サイトへ

投資する金融商品(投資信託の場合)は、60歳以降換金する時点で、値上がりしてるか値下がりしてるかわからない。

だけど、税金が安くなる=その分トクするとも言えるから、最もおトクな投資(資産運用)術だと言えるの。

理由2:人生100年時代。老後資金は、誰もが用意して損はない

あとは、旅行とか好きなものを買ったり、将来のためかな?

お金を貯める理由は「結婚資金」や「教育資金」、「マイホーム資金」などが定番ですが

生き方が多様化した現代、ライフプランやお金を貯める目的は人それぞれです。

そんな中、貯めて損はない(誰もが貯めておいたほうがいい)お金が、老後資金です。

厚生労働省の発表によると、令和元年(2019年)の日本人の平均寿命は、男性が81.41年/女性が87.45年。

平均寿命は、毎年どんどん伸び続けています。

また近年、ベストセラー『LIFE SHIFT』の中で、著者のリンダ・グラッドンさんが「2007年に日本で生まれた子供の半数が107歳より長く生きる(と推察される)」という研究データを挙げ、大きな話題となりました。

少し前に「老後資金2000万円問題」が話題になりましたが、公的な年金だけで十分生活していける人もいます。

→ 月額 6万5075円

厚生年金の受給額(夫婦ふたり分の、老後基礎年金を含む平均的な給付水準)

→ 月額 22万496円

※自分の場合、どれくらいもらえるかは、毎年誕生月に届く「ねんきん定期便」や日本年金機構の「ねんきんネット」で確認できる

その人に必要な老後資金は、下記の要素で変わります。

→ 公的年金以外にも、企業年金があったり、イデコや個人年金保険などの私的年金を用意する人もいる

・いつまで働き続けるか

・どんな生活をしたいか など

ただし、これから所得をどれだけ増やせるかわからないし、会社員を続けても50代後半から収入は減っていきます(役職を外れたり、基本給が安くなったりして稼げなくなる)。

イデコで積み立てたお金は、原則60歳まで引き出せません。

大きなデメリットと感じるかもしれませんが、使えない=確実に老後資金を貯めることができるのです。

イデコで投資信託を積み立て購入すれば、60歳になる頃「積み立てた元本」より大きく育つ可能性が高い!

イデコで購入できる商品「投資信託」とは

イデコで積み立て購入できる商品には、ざっくり分けて下記の3種類があります。

・保険商品

・投資信託

中でも、元本割れしない(積み立てた額を下回らない)定期預金は、人気があるものの下記のようなデメリットがあります。

・利息が全然つかないのに、月最低177円の手数料を払い続けると手数料負けする可能性がある

・(運用中や受取時の)税制優遇のメリットを活かせない

日本は毎年2%のインフレを目標に掲げているため(達成できてないけど)私たちが60歳になる頃には、お金の価値が今より下がっている可能性があります。

そうやってモノの価値が上がると、相対的にお金の価値は下がる(インフレ)ってこと。

一方、地域や銘柄(企業)を広く分散した株式に投資するコスト(信託報酬)の低い投資信託を選べば、時間をかけてコツコツ老後資金を増やすことができるかもしれません。

投資信託を買えば、GAMA(Google/Apple/Meta(旧:Facebook)/Amazon)などの株が、ちょっとずつ持てちゃう。

投資信託とは、投資のプロ(ファンドマネージャー)が、私たち(投資家)から集めたお金を使って、株式や債券、不動産などに投資(運用)してくれる商品。

投資信託のしくみ

ただし、投資信託は銀行預金のように元本が確保される商品ではなく、日々価値が上がったり、下がったりします。

しかし、イデコの場合、定額(例:月5000円)を定期的に買い続けるので、高値づかみや安値の買い損ねを防ぐことができます。また、長期保有することで換金時にマイナスになる確率を下げることができます。

理由3:投資は時間をかけるほど、より大きな利益を得られる

投資の収益(リターン)は「投資額」×「利回り」×「期間」で決まります。

利回りとは、投資額に対する収益を、1年あたりの平均に直した数字。お金がどれだけ増えたかを「%」で表したもの(例:100万円投資して、1年後に10万円の利益が出たら、利回りは10%)。

投資する期間を長くするほど=早く始めるほど、大きなリターンが期待できる。

イデコで得た利益は60歳まで引き出せないため、運用で得た利益が再投資され続け、複利効果でお金を大きく増やせる可能性があります。

利益を受け取らず、元本と一緒に投資し続けることで、お金が雪だるま式に増えていくの。

同じ元本 × 利回り × 期間で得られる利益の違いを比べてみました↓↓

複利:利益を再投資し続けて運用

例:100万円を利率5%で30年運用した場合の「単利と複利の違い」

利益を投資に回せば、その分お金が増えやすいってことね。

さらに、27万円程度節税ができるから、銀行にお金を貯めるより140万円近くおトク。

だけど、引き出すときにプラスの状態であればいい。

「50代でプラスになっていたら、積み立て購入していた投資信託を売り、値動きのない定期預金に預け替える」といった運用も可能です。

よくある質問|月5000円だと、損しない?

Q1、月5000円の積み立てでは、節税効果以上に手数料がかかるのでは?

A1、年収200万円の人でも、月5000円ずつ積み立てれば、年間9000円の節税効果がある

また「口座管理手数料」が無料の金融機関で、信託報酬の低い商品(投資信託)を選べばコストを最小限に抑えられるので手数料負けしない。

※イデコを積み立てたり、管理するのに月177円(年2124円)はかかる

=積み立てるタイミングを年1回/半年に1回にすれば、手数料をもっと減らせる(ただ、時期の分散効果が薄くなってしまう)

Q2、所得が少ない人は、給料上げるために月5000円を自己投資に使ったほうがよくない?

A2、そうっちゃそう。本業の収入を上げるほうが効率いい(年間数十万円、数百万円上がることもあるので)

私も投資を実践しつつ、お金の勉強を続けてるよ。

失敗しない金融機関と商品選びのポイント

→ 投資する地域や業種が広く分散している商品がオススメ

→ さらに「信託報酬」の低い商品を選べば、コストを下げられる

・「口座管理手数料が無料の金融機関」を選べば、コストを最小限に抑えられる

上記を満たした運用ができる、イデコにオススメの金融機関が、マネックス証券です。

業界最安クラスの手数料&信託報酬で投資信託を積み立て購入できる=損しにくい(失敗しにくい)!

| マネックス証券 | |||

|---|---|---|---|

|

|||

| 公式サイト | |||

| 口座管理手数料 (月額) | 無料 | サポート | ・電話 ・メール ・チャット |

| 商品数 | 27種類 |

||

| 元本確保型 | 1種類 | 価格変動型商品 | 26種類 |

| 元本保証型商品の例 | ・みずほDC定期預金(1年) | 価格変動型商品の例 | ・eMAXIS Slim シリーズ → 全世界株式、先進国株式、米国株式(S&P500)、バランス(8資産均等型)など ・ひふみ年金 |

| ポイント | ・運営管理手数料が誰でもずっと無料 ・業界最低クラスのコストで運用できるインデックスファンドがある ・電話サポートが平日20時、土曜17時まで受付 |

||

マネックス証券は、1999年5月に設立したネットの証券会社です。

一般的な証券会社と比べて店舗を持たず、オンラインでのサービスに特化しているためコストが抑えられ、さまざまなサービスの手数料を無料化して、顧客に利益を還元しています。

ポイント1:口座開設手数料と口座管理手数料が、だれでも無料

①国民基金連合会:月105円

②信託銀行:月66円

③金融機関(口座管理手数料):無料~月500円以上

口座管理機関手数料は、金融機関によって異なります。

ポイント2:長期運用に適した、信託報酬の安い投資信託が買える

損しにくい運用のポイントは、下記を満たした商品を選ぶことです。

・信託報酬(手数料)が低い

・運用実績があり、純資産総額が右肩上がりに増えている(年々、購入する人が増えてる)

信託報酬とは:投資信託を保有しているとかかる手数料。ファンクラブやジムの会費のようなイメージで、信託財産の中から毎日差し引かれる

これ1つで、日本を除くアメリカやヨーロッパ諸国などの22の先進国の会社の株(AppleやAmazon、ジョンソン&ジョンソンなど約1300社)に、超低コストで分散投資できる。

「eMAXIS Slim 先進国株式インデックス」は、インデックスファンドと言って、株式指数(「日経平均株価(日経225)」や「ダウ平均株価」などの市場平均)に連動するように投資する商品です。

それに、インデックスより成績のいいアクティブファンド(値上がりしそうな株を狙う投資信託)って、3割もない。だから、コスト(信託報酬)が低くて、地道にコツコツ市場平均に合わせるものを選んだの。

三菱UFJ国際投信の「eMAXIS Slimシリーズ」は、同じ株式指数に合わせて投資するインデックスファンドの中で、最安の信託報酬を更新し続けています。

イデコの中で最安級のコストで運用できるから、オススメだよ。

・eMAXIS Slim 全世界株式(オール・カントリー)

→ 日本を除く先進国23か国 + 新興国26か国=49か国の2941社に分散投資できる

→ 信託報酬:年0.05775%以内

・eMAXIS Slim 米国株式(S&P500)

→ GAFAなど、アメリカを代表する500の企業に投資できる

→ 信託報酬:年0.0968%以内

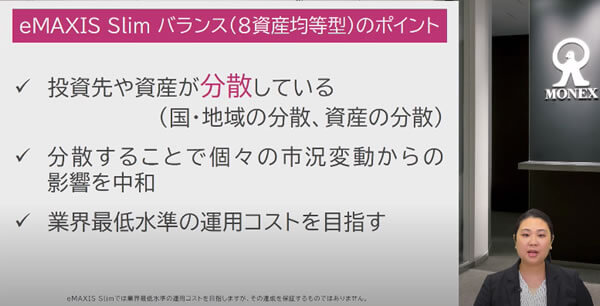

・eMAXIS Slim バランス(8資産均等型)

→ 国内外の株式だけでなく、債権やリートなど8種類の資産クラスの各指数に、均等に分散投資できる

→ 信託報酬:年0.154%以内

1社の株しか持っていなかったり、1つの国だけに投資してしまうと、その会社や国で問題が起きたとき、モロに影響を受けてしまう。

だから、できるだけ投資先を分散させて、リスク(値動きの幅)を分散させたほうがいい。

ポイント3:投資初心者にもわかりやすい&サポート体制が万全

マネックス証券はネット証券として長い運営歴があるため、申し込みやイデコの資産状況を確認するWEBサイトの使い勝手がいいです。

イデコの評価額は、スマホサイトからいつでも確認できる

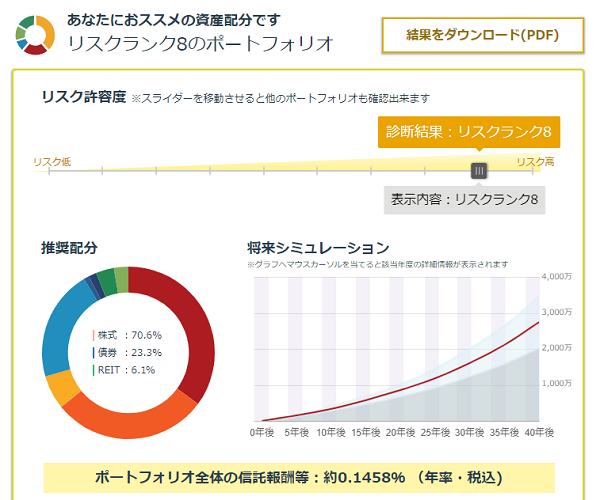

かんたんな質問に答えるだけで、年齢や考え方にあった商品選びを提案してくれる「ポートフォリオ診断」があったり

著者のポートフォリオ診断の結果

イデコで積み立てられる紹介動画や、投資について学べるセミナーの動画が定期的に公開されています。

出典:https://www.youtube.com/watch?v=OLJw4VlOSk4

平日は9時~20時まで、土曜も9時~17時まで電話で聞けるのがありがたい!

ネット証券は、店舗がない分、電話やチャット、メールのサポートが手厚いから、会えなくても安心してやり取りできるよ。

申し込みから初回の積み立てまでに(国民年金基金連合会などの審査で)2か月くらいかかるから、申し込みだけでも今やっとくのがオススメ。

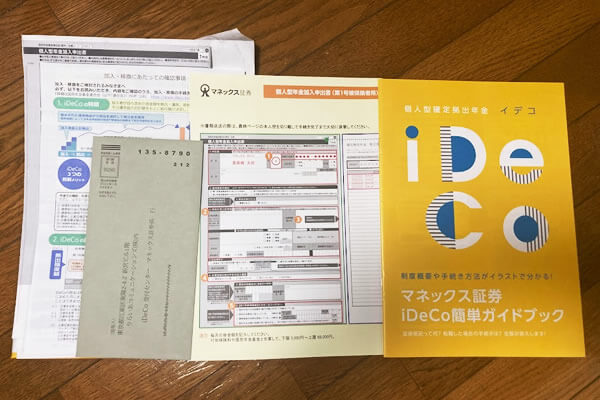

マネックス証券なら、わかりやすいパンフレット(iDeCo簡単ガイドブック)が送られてくるから、改めてイデコのしくみやメリットが学べるよ。

口座開設で届く書類やガイドブック

ガイドブックは図解つきでとてもわかりやすい

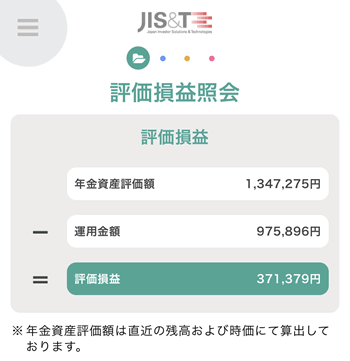

著者のイデコ積立結果(評価損益)

2023年10月2日までの運用金額は、159万2279円。年金資産評価額は251万5065円。

92万2786円の利益が出ています。

直近1年の利回りは、14.1%。相場は波のように上がったり下がったりするので、引き出す60歳以降で3~5%くらいのプラスであればいいと思う。

逆に、イデコをやらないほうがいい人っているの?

・所得税や住民税を払っていないので、節税効果がない

・月5000円積み立てるのが厳しい

という人には、イデコをオススメしません。

でも、そういう投資をやる前に、国が税制優遇という大きなメリットをつけて制度を整えてくれた「イデコ」や「NISA」から始めたほうがいい。

普通に証券会社や銀行で投資信託を買うよりおトクだし、手数料がかかりにくい=損しにくいってことだから。

あと、ビットコインも興味あるんだけど……

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

この記事を読んだ方におすすめの記事

【本のような情報量】イデコについてより詳しく知りたい方はこちら↓↓

NISAや、自動先取り貯金のやり方を知りたい方はこちら↓↓

投資するための掛け金を増やすために、無理なく家計を節約する方法↓↓

50代後半の父にもiDeCoをはじめたもらった理由を書きました↓↓

お金の基礎知識や資産運用を学べる本がベストセラーになり、イデコ(iDeCo)の加入者数は約299.4万人を突破しました(2023年9月時点)。