※この記事はアフィリエイト広告を含みます

ややお金に困る人生を歩んできた中島なかじが、お金の勉強 & 実践を始めて5年。新社会人だったころの自分に向けて「収入と支出を見直し、無理せず&かんたんにムダな固定費を削る方法」&「誰でもカンタンに貯金や生活防衛資金をつくる方法」をまとめました。これだけ知っていればOK

オススメはソフトバンクの「LINEMO」3GB使えて990円&5分までの国内通話無料

※国の制度を使って「おトクにお金を貯めながら増やす方法」は別記事で

- 中学時代:両親が破産

- 大学時代:多額の奨学金を借りる(利息含めて740万円)

- 数年前:親の病気と元彼の夢追いが重なって貯金がほとんどなくなる。お金を貸したまま男にフラれる

奨学金を借り過ぎたのも、貯金がゼロになりかけたのも「お金のことをちゃんと考えてなかった、向き合わずに逃げていた」ことが原因だと思う。

でもこのサイトで記事を書くために、4年間お金の勉強をしながら実践したおかげで、お金に対する感覚が大きく変わった。

- 資産や借金、支出を管理できるようになった

- ムダな固定費をゴリゴリ削って、自由に使えるお金を増やせた

- 300万円以上の貯蓄ができた

- 投資や資産運用(お金でお金を増やすこと)をはじめられた

- 友だちや家族の家計の相談に乗ったり、見直しができるようになった

- 「お金に対する漠然とした不安」がなくなった

私のような経緯がなくても「お金に対する漠然とした不安」を抱えてる人は多いと思う。

同級生とご飯を食べるとき、思い出話より健康とか仕事とかお金の話が増えた。

資産運用とかトクするお金の話は知りたいけど、みんな忙しくて放置してる感じ。

そもそも「正しいお金の使い方、増やし方」なんて、誰も教えてくれない。

不安になるのは、当たり前。

「みんなの代わりに中島が調べて、伝えたる!」と思うようになったので「これ読んどいて」って渡せるあんちょこを用意した。

のかんたん3ステップを踏めば、必要最低限の貯金ができて、資産運用も始められる。

「毎月いくら使ってるか把握できてない」「貯金が全然ない/貯金できる気がしない」って人はぜひ読んでみて~!

目次

お金で損しないために! キャッシングとリボはやめよう

やってたら、今すぐやめて!

お金を用意するのに、消費者金融や銀行カードローンはオススメできない

どうしてもお金が足りないとき

・銀行のカードローン

・クレジットカードのキャッシング

・消費者金融でのキャッシング

を利用してお金を借りるって言う選択肢もある。

あるけど、やめたほうがいい。

金利がとても高いから。

トラブルが起きやすいし、闇金と関わりを持つことになる可能性があるから。

・金利:14.5%

・利息:1万2036円

・毎月の返済額:約1万円

・返済期間:16か月

15万円借りるのに、1万2036円(14.5%)も利息が取られる。

逆に私たちがお金を預けたとき=普通預金の金利は、0.001%。

100万円を1年預けても、1円しか利息がもらえない。

お金が足りなかったら「どうして足りなくなったのか、使い過ぎはないか」調べる(調べ方はあとで)。

まずは自分のモノを売ったり固定費を削ってお金を捻出したり、家族や知人に借りる努力をしたほうがいい。

↓メルカリで不用品をより高く売るコツは、この記事で書いたよ↓

銀行カードローンも消費者金融も、手軽にいつでも借りられるから(自分の預金口座につながってる)ATM感覚で使い過ぎちゃう人が多い。

※最近は「LINEポケットマネー」など、カードなし&スマホでかんたんに借りられるサービスも増えてきた(後払いサービスなども)。要注意

「自分や家族にトラブルが起きて、どうしてもお金が用意できない」など、他に選択肢がないケースもあるけど、キャッシングはクセになるから、なんとしても借りない方法を探したほうがいい。

カードローンやキャッシングって聞こえをよくしてるけど、借金ってことを忘れずに!

リボ払いは地獄沼。絶対にやめよう

クレジットカードは一括や分割、ボーナス一括など支払い(返済)方法が選べる。

リボ払い(リボルビング払い)は「5000円、7500円、1万円」という風に毎月の返済額を一定にする支払い方法。

(どれだけ買い物をしても)利用残高に関係なく、月の支払い額は一定ということが大きなポイント。

※上記の「定額方式」以外に、支払い残高に応じて月の支払額が変わる「残高スライド方式」などがある

しかも残高や支払い状況(内訳)を把握せずに買い物を続けて「ずっと払ってるのに、全然元本が減らない」ってケースが多い。

・手数料率(実質年率):15%

・毎月の支払い金額(元金):1万円

・手数料:2万5899円

20万円借りるのに、2万5899円(15%)も利息が取られる。

もしリボ払いで新しい買い物をしたら、残高がモリモリ増えるのに月の支払い額が一定だから、返済期間が長くなって利息が膨らみ、支払いのほとんどが手数料で消えることになる。

残高と手数料が雪だるま式に増え続ける

しかも「リボ払いならポイント3倍」って勧誘があったり、支払いがすべてリボ払いに設定されているカードもある。

自分のリボ払いが発覚したら、カード会社に連絡して(必要最低限のお金は残しつつ)貯金を崩してでもなるべく短い期間で繰り上げ返済したほうがいい。

カード払いは、一括か2回払いがオススメ(多くのカードが2回払いまで手数料無料)。

・支払い方式:リボ専用じゃないか

・年会費:できれば無料がいい

・ポイントやキャッシュバックの還元率:0.5%以上

・付帯保険や優待:自分の使い方に合うか

ってチェックすると「今の自分にピッタリのカードかどうか」がみえてくる。

お金の不安は「見直す、削る、増やす」で解消できる!

「漠然とした不安」の対義語は「根拠のある自信」。

お金に対して根拠のある自信を持つことができれば、不安は解消できる。

あたしに年収が1000万円あれば……

お金に対してなにも知らない、知ろうとしないから不安になる。

お金のコツを学んで行動すれば、自然と不安は薄まるよ。

子どもの頃。テスト前に勉強しなかったら不安だけど、ある程度勉強したら「あれだけやったんだから、半分以上は解ける」とかって自信がついたでしょ?

行動が自信をつくる。

1.自分のお金 & お金の使い方を見直して現状を把握

2.使い過ぎ、固定費を削る

3.「正しい場所にお金を置く」習慣をつけて、増やす

始めちゃえばかんたんだし、最初にしくみをつくれば、あとは年1回見直すだけでいい(ほったらかしで大丈夫)。

家計簿いらず! お金の見直し(現状把握)は、超かんたん

数年前、-13kgのダイエットに成功したことがあるんだけど、ダイエットとお金の管理はそっくり。

「いま体重が何キロあるのか」「月にいくら使ってるのか」怖くても、数字を明らかにしないと始まらない。

- 体重を量る=日々の収支、資産や借金の把握

- 食べた物や運動を記録=家計簿をつける

- 食べ過ぎないよう気をつける=節約

自分のお金(資産と借金)と1か月の収支を把握すると、現状や習慣がわかるので改善しやすくなる。

収支は管理しつづけてるから!

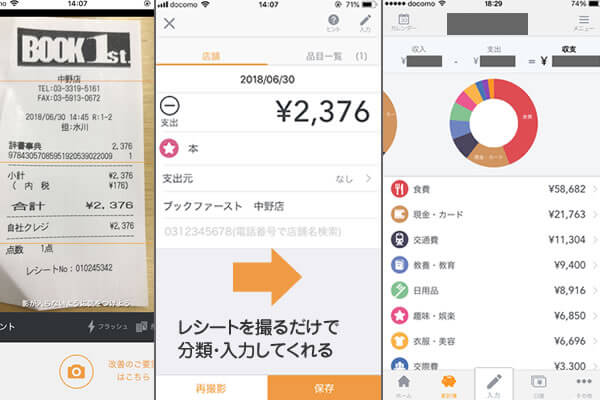

マネーフォワードでお金の使い方や流れを把握する

手書きの家計簿はめんどくさくて続かないけど、マネーフォワード(アプリ)なら銀行口座やクレジットカードを連携できるから、自動で収支をつけられる。

現金で買ったものは、レシートをスマホのカメラで撮るだけで、分類&記録してくれる。

毎日コツコツつけてもいいし、月1回まとめて記録してもいい。

マネーフォワーは入力が超かんたん

はい、ダウンロードして。

まずは1~2か月、マネーフォワードで収支を記録して下記をあぶり出そう!

- 固定費と変動費がどれくらいか?

- なににお金を使い過ぎているか?

固定費と変動費の例

| 固定費 | 変動費 |

|---|---|

・家賃や住宅ローン ・奨学金や各種返済 ・駐車場代 ・電気、ガス、水道代 ・通信費(スマホ・ネット) ・保険料 ・定期購読する新聞や雑誌代 ・習い事の月謝など | ・食費 ・交通費 ・交際費 ・娯楽費 ・その他 |

1か月マネーフォワードで記録したあと、こんな感じでわけて(もっとざっくりでもOK)それぞれ「いくら使ったか」を書き出すとわかりやすい。

ざっくりでいいから収支を把握すると、自分のクセが見えるしなににお金を使っているかがハッキリして、心がスッキリするよ!

自分のお金(資産や借金)を紙に書き出す

もうひとつ見直して数字をハッキリさせたいのが、資産と借金。

借金:奨学金や住宅ローン、カードローンなどの負債

有料会員になれば借金もマネーフォワードで管理できるけど、自分で紙に書き出せばタダ。

| 資産(売ればお金になるもの) | 借金(返すのが決まってるお金) | ||

|---|---|---|---|

| 現金・預金 | ○○円 | 奨学金 | ○○円 |

| マイホーム | ○○円 | 住宅ローン | ○○円 |

| マイカー | ○○円 | カーローン | ○○円 |

| 株・投資信託 | ○○円 | クレジットカード →分割・リボ・ボーナス | ○○円 |

| 保険の解約返戻金 | ○○円 | ||

| 宝飾品 | ○○円 | ||

| 絵画・芸術品 | ○○円 | ||

| 合計 | ○○円 | 合計 | ○○円 |

金利の低い借金は、無理して繰り上げ返済しなくてもいい

私はまだ奨学金が430万以上あるから借金のほうが遥かに多いけど、利率も低いし(1.17%)、コツコツ返せば(残り14年)返せない額じゃないし、貯金も株式も投資信託もあるので、そこまで不安じゃない。

・繰り上げ返済するメリット=減らせる利息

・資産運用(iDeCo。別記事で解説)で節税できるメリット=減らせる税金

を比較したら、早く資産運用を始めるメリットのほうが大きかった。

私は返済と資産運用を共存させるのもアリだと思う。

よっぽど使い過ぎてなければ、食費や生活費は切り詰めなくていい。

無理せずにムダな固定費をゴリゴリ削る「家計のダイエット術」

固定費はマネーフォワードで確認してもいいけど、紙に書き出すと「意外と払ってんな~」ってわかりやすい。

なかじの固定費

- 生活費+夫婦の貯金:10万円

夫と同額出し合う。家賃・水道光熱費・ネット代・ふたりで食べる食費・余った分は夫婦の貯金(余らない) - 奨学金返済:3万2679円

- 親への仕送り:1万円

- サブスク・ジム代:1万円程度 → 8500円程度

- スマホ代:8000円 → 2090円

・スマホを格安SIMに乗り換えて6000円程度

・都民共済をやめて2000円

・電気とガスを乗り換えて400~600円程度

=毎月、約1万円程度節約できた

効果が高い(金額が大きく、持続する)ものから削るといい!

①利用してない月額サービスは、即退会

使ってないのに入りっぱなしの月額サービスはありませんか?

流行りのサブスク(SpotifyやNetflixなど、定期購入サービス)も放っておくと、年間で結構な額になる。

例:使ってないのに入りっぱなしサービス

・スポーツジム、ヨガスタジオなどの月謝

・動画配信サービス

・音楽配信サービス

・漫画読み放題サービス

・レシピサイトやグルメガイド、月額制アプリ など

月額だけでなく、年会費を払ってるサービスなども書き出して「今の自分に本当に必要か」よーく考えて断捨離してみて。

②かんたんに減らせる固定費No1は、スマホ代 & 自宅のネット代

家庭の通信費の平均月額

インターネット接続料:4456円

スマートフォンなどの通信・通話使用料(携帯電話・PHSなどを含む):1万6261円

合計:2万717円

出典:総務省「家計消費状況調査」調査結果より

二人以上の世帯のうち勤労者世帯 平成30年1~3月平均

固定費の中でも、最も削りやすく、安くなるのが通信費!!

格安な料金プランに乗り換えるだけで、スマホ代がめちゃくちゃ安くなる。

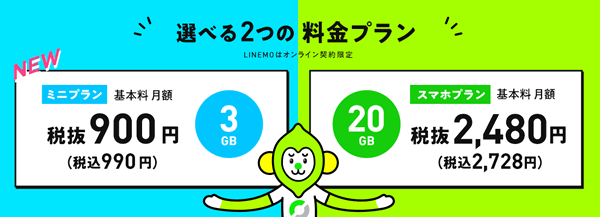

オススメは、ソフトバンクのLINEMO!

画像出典:https://www.softbank.jp

データ容量(ギガ)を、3GBと20GBのプランから選ぶだけ。

画像出典:https://www.linemo.jp/plan

留守番電話機能やキャリアメール、ソフトバンクショップ(店舗)は使えないけど、ソフトバンクの高品質な回線(どこでもつながりやすい&高速)がめっちゃ安く利用できる。

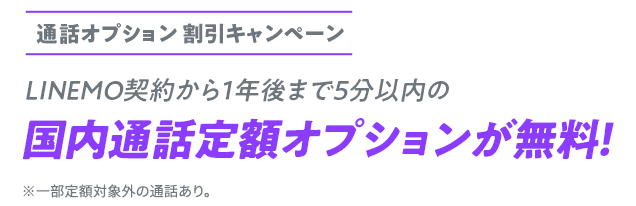

LINE利用時のギガは消費されないし、今なら「国内通話5分かけ放題」が1年間無料。

画像出典:https://www.linemo.jp

家のネット回線も、乗り換えればかなり安くなる。NTTのフレッツ光のコラボ商品「おてがる光」なら、集合住宅(マンションやアパート)がめちゃ安い。

画像出典:https://otegal.jp

→月額3773円

一戸建ての場合

→月額4873円

※最大1Gbpsが出るようになる月額165円の「IPv6オプション」込みの価格

最初にササっと手続きすれば、この先ずっと安くなるから!

違約金もかからなくなったし、チャンスだよ。

③生命保険って本当に必要? 社会保障を学んで、ムダな保険は解約する

固定費の中で額が大きく「三大固定費」と呼ばれるものがある。

- 住居費(家賃や住宅ローン)

- 保険料

- 車に関するお金

中でもいちばん「価値をわからずになんとなく契約している」「契約内容を把握していない」人が多いのが、保険料。

結果、国や会社の保障が充実してるから、民間保険は最低限でいいっていうか、彼には必要なかったんだよね。解約してもらった。

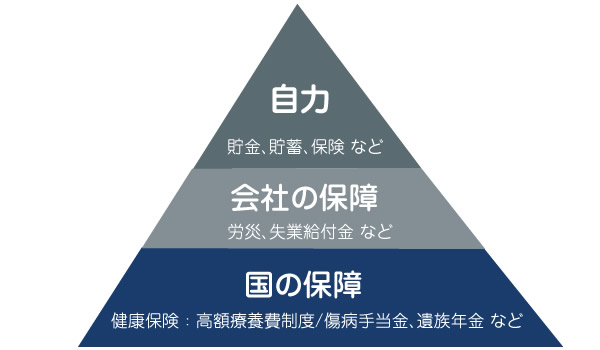

ケガや病気になったり、家族が亡くなったとき、保障してくれるのは保険会社(民間の保険)だけじゃない!

私たちの保障ピラミッド

・健康保険、国民健康保険

・高額療養費制度

・付加給付制度

・遺族年金

・労災

・傷病手当金

・会社独自の給付制度 など

高額療養費制度のおかげで200万円かかる医療費が10万円以下で済んだ。

↓そのときの話や高額療養費制度の利用方法はこれに書いたよ↓

「小さい子どもがいる家庭の稼ぎ頭」が生命保険に入ったり、自営業やフリーランスが働けなくなったときに備えて保険に入るのはわかる。

けど、病気やケガに備えるお金は保険で貯めるより、自分で貯めたほうが効率がいい(保険会社に高い手数料を取られないで済む)。

保険の相談窓口に行く前に、みんなが入ってる「公的な健康保険」の手厚さを学んだ方がいい。

↓ 民間の保険がなぜ不要か? 社会保障の手厚い内容についてはこの記事で書いたよ ↓

子どもができたら、死亡保険でいざというときのお金を用意するのはアリ↓↓

④家や車にかかるお金、光熱費を減らす方法

三大固定費の「住居費(家賃や住宅ローン)」については

・見栄だけで高過ぎる家賃の家に住んでいるなら、引越す(生活費も高くなるから)

・住宅ローンを組むなら、金利の低い銀行を選ぶ(安い銀行に借り換える)

って感じかな。

三大固定費の「車に関するお金」については

交通の便がいい街に住んでる人は、車好き以外、マイカーを手放してもいいと思う。

車って維持費(車検や保険、駐車場代など)が高いから、カーシェアやタクシーを使った方が安上りになるケースが多い。

スマホで予約すれば、最短15分206円~(ガソリン代込み)で使えて車種もいろいろ選べる(プリウスや電気自動車のリーフ、BMWもある)んだって。

あと電気やガスは自由化されたから、会社を変えれば安くなるかも。

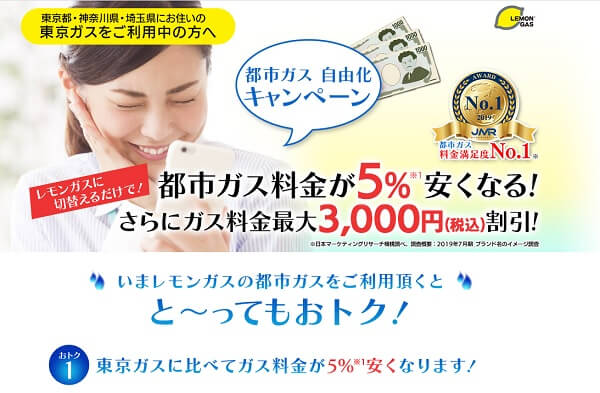

東京・神奈川・埼玉にお住まいの1~2人暮らしで「冬場以外は、ガスをガンガン使わないよ」って人はレモンガスがオススメ。

画像出典:https://reg18.smp.ne.jp

| 料金表 | 東京ガス 基本料金 | レモンガス 基本料金 | 東京ガス 基準単位料金 (2020年7月検針分) | レモンガス 基準単位料金 (2020年7月検針分) |

|---|---|---|---|---|

| A:0㎥から20㎥まで | 759円 | 759円 | 141.3円 | 134.03円 |

| B:20㎥をこえ80㎥まで | 1056円 | 1041.13円 | 126.45円 | 119.93円 |

レモンガスのわくわくプランは「使用料20㎥までの基本料金」は東京ガスと同じですが「基準単位料金」が5%程度割安に設定されている。

さらに、今レモンガスに申し込むと、ガス代が最大1万円割引されるキャンペーン中↓↓

ネットから申し込めば、工事や解約の手続きもいらないから、ぜひチャレンジしてみて!

しくみ化したら、超カンタン「お金の貯め方」

「生活費が余ったら貯金する」って考え方はやめたほうがいい。

「自動的にお金が貯まるしくみ」を知って、準備しておくことが重要なの!

そもそも、いくら貯金すればいい?

収入や支出、お金を用意する目的によって、貯金の額は変わる。

雑誌やネットの記事を見ると「20代の平均貯金額は、150万円程度(中央値は50~100万円程度。0円の人もいる)」と書かれていたりします。

でも「そんなに貯められない」「もっと貯めてるぞ」と一喜一憂する必要はありません。

- 「なにに、いくら使っているのか」把握する

- 「いつまでに、いくら貯めるか」考えてみる

- 「自動的にお金が貯まるしくみ」を知り、準備する

ことのほうがよっぽど大事です。

たとえば「やりたいことのために、いくら必要なのか」調べると、課題や筋道、必要なものが明確になり、行動しやすくなります。

イザ そのチャンスが来た時に

それに「飛び込めるか」「飛び込めないか」って

単純にお金の「ある」「なし」にかかってくることがほとんどな気がすんだよね中略

それにさ もし好きな女に何かあった時さ

「何も考えないでしばらく休め」って言えるくらいは

なんかさ 持ってたいんだよね

アタシも貯金する!!

収入を増やすための自己投資もいいけど、結婚や子育てをしていない=お金を貯めやすい状態なんだ。

あと貯金よりも大切なのが「貯蓄」。

貯蓄:現金だけでなく、株式投資や投資信託、不動産、年金など金融資産全体を貯めること&貯めたもの

→ お金を増やすための「投資」も含まれる

貯金だけじゃダメな理由

すぐ引き出せて、元本割れしない(元の金額より減らない)貯金は、たしかに便利。

でも、お金の価値は、下がる可能性があります。

モノの価値が上がり「お金の価値」が下がる=インフレしたら、元本割れと同じです。

2014年に5% → 8%に増税されて、自販機のジュースは120円 → 130円払わないと買えなくなった。

・バブル期(1980年代後半~1990年代前半)の郵便局の定額貯金の金利は、最大6%以上

・現在の3大メガバンク(三菱、みずほ、三井住友)の普通預金の金利は、0.001%

→ 今は100万円預けても、年10円しか利息がつかない

→ ATMや振込手数料などを取られたら元本割れする

ここからは「誰でも貯めておく必要があるお金」の話をしよう。

先取り貯金で「生活防衛資金」をつくろう

給料が出たら、すぐに「貯金用のお金」を別の口座に移して、残ったお金を支払いや生活費に使う。

この「貯金額を先取りして、別口座に入れておく」方法を、先取り貯金と言います。

先取り貯金用の口座に入れたお金は「生活防衛資金」として、ピンチのとき(例:ケガや病気でお金が必要になったとき、予定外の出費で生活費が足りなくなったとき)にしか触らず、金利が高い銀行に預けておきましょう。

例:100万円を金利1%で1年間借りたら、101万円返す(元本100万円+利息1万円)

借金したら利息を払うし、銀行にお金を預けたら(お金を貸したら)利息を受け取ることができる。

普通預金の金利がメガバンクの200倍!貯金にオススメな銀行口座

生活防衛資金を貯めておく銀行のオススメは『あおぞら銀行 BANK支店』。

画像出典:https://www.aozorabank.co.jp/bank/index.html

しかも条件なし! どの銀行の定期預金よりも金利がいい。

※税引後は0.159%

※変動金利のため、預け入れ期間中に金利が見直される可能性がある

誰でも必要な「生活防衛資金」ってなに?

生活防衛資金は、投資に回さず、元本保証されていて引き出しやすい預金や現金で持っておくことが大事。

いくらあっても安心できない人はできないし、FPや投資家(お金のプロ)でも「月収6か月分」「生活費の2年分」とかって意見が統一されてない。

私は、生活費が半年分貯まったら、貯金と投資を並走させていいと思ってる。

※自営業やフリーランスだったら、1年分ぐらいに設定するかも

貯金と投資を同時にやるってこと。

節約して貯金額を増やしたり、ボーナスが出たときに多めに入れれば、早く達成できるよ!

国が用意したお得な制度「NISA」のしくみや失敗しないやり方をまとめたから、この記事もぜひ見てみて↓↓

自分のスキルに合った給与がもらえない(上がらない)場合は、転職するのも手。一般的な転職サイトではなく「転職エージェント」なら、求人の質も高く、キャリアプランについてのカウンセリングや応募書類の添削などを無料で受けられる↓↓

あと、脱毛サロンで脱毛するんだったら、はじめから「医療脱毛」に通ったほうが安く済みます(二度と生えてこなくなるので……

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

私は、お金に対する不安と共に人生を歩んできました。