※この記事はアフィリエイト広告を含みます

2024年1月から始まった新NISAについて詳しい内容や始め方、オススメのやり方(どこでいくら積み立てる、なにを買うか)を、2019年からつみたてNISAを実践し90万円超の利益が出ている、中島なかじが解説

これからNISAをはじめる人にもわかるように、イチからカンタンに説明していきます。

先に基礎知識を知りたい方はこちら(ページ下部にジャンプ)

目次

新NISAにオススメのやり方|積立歴5年の新NISA最適解

これからNISAを利用する方は、下記の順番で進めていくと理解しやすく、スムーズです。

2.銘柄を選ぶ

3.金融機関を選ぶ

証券会社や銀行などの金融機関でNISA口座を開設 → 税務署の確認が終われば、すぐに始められます(郵送で申し込むと時間がかかるので、スマホやパソコンから申し込むと早い。1~2週間程度)。

失敗しにくい投資の基本

2.低コストの商品を選ぶ

3.じっくり長期間投資する(利益が出ても売却せず長期保有)

4.同じ額で定期的にコツコツ積み立て購入する

上記を守ることで、投資のリスク=リターンの不確実性の幅を抑えることができます。

振れ幅が大きい=リスクが大きいって考え方をするんだ。

銀行にお金を預けても、年利0.001%(100万円預けても、税金引かれて利息は年7円の)時代。

生活防衛資金(家族が普通に生活するのに必要なお金)が半年分(フリーや自営業の方は1年分)貯まったら、預金も続けながら、少しはリスクを取って、お金が増える置き場(NISA口座)で投資・運用することをオススメします。

家計を見直して、生活防衛資金をつくる方法はこちら↓↓

相場は動くので、必ず余裕資金ではじめよう!

1.運用方法と投資額を決める|積み立てしか勝たん

新NISAを活用するうえで優先したいのが、積み立て投資です。

NISAでは金融庁の厳しい基準をクリアした、世界の株式に分散投資できる投資信託を少額からコツコツ積み立て購入できます。

投資信託とは

投資信託(ファンド)は、投資のプロ(ファンドマネージャー)が、私たち(投資家)から集めたお金を使って、株や債券、不動産などに投資(運用)してくれる商品です。

①「1日100円」「月5000円」といった少額から購入できる

②投資を運用のプロに任せられる(自分は何もせず、ほったらかしでいい)

③1つの商品を買うだけで、複数の国や地域、業種、種類の商品に分散投資できる

新NISAなら、毎日100円、毎月3000円といった少額からでも投資でき、いつでも積み立て金額を変更できます。また積み立てをストップすることも可能です。

たとえば現在、著者(中島なかじ)は、SBI証券のつみたてNISA口座で、毎月3万3333円ずつ「eMAXIS Slim 先進国株式」という投資信託を購入しています。

中島なかじのNISA評価額(2023年12月1日時点)

2018年1月につみたてNISAが開始して、私は2019年8月に利用を始めました。

毎月1回ずつ、50回以上積み立てた元本は約171万円にのぼり、現在90万円超の利益が出ています。

成長投資枠で株式(個別株の銘柄)を選んだりタイミングを見計らって売買するのは、余裕資金がたくさんある人か、余裕資金で投資を楽しみたい人。

ただし、現行のつみたてNISAの月3万3333円(毎月定額で購入する満額)はキリが悪いので、投資額を3万5000円に引き上げて、年42万円投資できればと考えています。

年3%で運用できたら2039万円、5%で運用できたら2912万円になる!

でも、月3万5000円を30年積み立てても、非課税投資枠の1800万円まで540万円も余裕があるのね(月5万円積み立てれば30年で満枠)。枠いっぱい使いきる人って、そこまで多くないかもね。

2.銘柄を選ぶ|私は、オルカンでいく

私が新NISAで購入する銘柄は、eMAXIS Slim 全世界株式(オール・カントリー)です。

新NISAで購入できる商品は何千種類とあるけど、ほったらかしにできて、少ない手数料で効率よくお金を増やしたい私にピッタリな商品です。

インデックスファンドとは

投資信託には、ざっくり分けて2種類あります。日経平均やダウ平均株価などの株式指数(インデックス)に連動させる商品と、より高い成績になるように投資先を選ぶ商品です。

現行のつみたてNISAで購入できる投資信託は、ほとんどがインデックスファンドです。

アクティブファンドは値上がりしそうな株を探すコストがかかる分、手数料が高いものの「利益が手数料を上回る」という保証はありません(インデックスファンドより成績の良いアクティブファンドは3割以下)。

なんで全世界(オールカントリー)ってのにするわけ? どんな商品なの?

eMAXIS Slim 全世界株式(オール・カントリー)とは? どんな商品

画像出典:https://emaxis.jp/fund/253425.html(2023年3月31日時点)

eMAXIS Slim 全世界株式(オール・カントリー)は、三菱UFJ国際投信株式会社が運用を行う、常に最安の信託報酬を目指すことで人気のノーロード・インデックスファンド「eMAXIS Slim」シリーズの商品です。

画像出典:https://emaxis.jp/lp/slim/pr1

※2:「投信ブロガーが選ぶ! Fund of the Year」3年連続No1

これ1つ買えば、日本を含む約50か国の先進国・新興国の約3000社(大型・中型の株式)に分散投資でき、世界経済の85%をカバーできます。

組み入れ上位5か国・地域

| 順位 | 銘柄 | 比率 |

|---|---|---|

| 1 | アメリカ | 60.6% |

| 2 | 日本 | 5.5% |

| 3 | イギリス | 3.8% |

| 4 | フランス | 3.2% |

| 5 | カナダ | 3.0% |

※2023年12月28日 時点 出典:https://www.am.mufg.jp/pdf/koumokuromi/253425/253425_20230908.pdf(2023年9月8日時点) |

||

組み入れ上位5位までの銘柄(どんな株を買っているか?)

| 順位 | 銘柄 | 業種 |

|---|---|---|

| 1 | APPLE INC | テクノロジー・ハードウェアおよび機器 |

| 2 | MICROSOFT CORP | ソフトウェア・サービス |

| 3 | AMAZON.COM INC | 小売 |

| 4 | NVIDIA CORP | 情報技術 |

| 5 | ALPHABET INC-CL A | メディア・娯楽 |

※2023年9月8日 時点 出典:https://www.am.mufg.jp/pdf/koumokuromi/253425/253425_20230908.pdf |

||

iPhoneつくってるAppleやAmazonに投資できるって、アガるわね。

eMAXIS Slim 全世界株式(オール・カントリー)の基本情報(2023年12月14日時点)

信託報酬:0.05775%以内

→ 全世界に分散投資できるインデックスファンドの中で、実質最安クラスのコスト(手数料)

純資産:17,523.47億円

→ 全世界に分散投資できるインデックスファンドの中で、断トツで純資産が多い&右肩上がり=多くの人に買われ続けている

基準価額:20,702円

→ 投資信託の値段。運用開始日はみんな1万円(自分が買ったときから上がってるか下がってるか判断する数字)

全世界株式のインデックスファンドの中から、オルカンを選んだ理由

2.株式指数「FTSEグローバル・オールキャップ・インデックス」の構成銘柄のほうが多いけど、オルカンの指数「MSCI オールカントリー・ワールドインデックス」と過去10年のパフォーマンスはそこまで変わらない(小型株のあるなしで、あまり結果に差が出ていない)

3.断トツで純資産が多く、伸び続けている(運用額が多いほど安定しやすい)

新NISAの活用にもオススメな金融機関だよ↓↓

3.金融機関を選ぶ|SBI証券を愛用する6つの理由

画像出典:https://www.sbisec.co.jp

1.積み立ての自由度が高い

・100円から積み立て投資できる

・「毎日・毎週・ボーナス時」など、好きなタイミングを選べる(つみたてNISAの場合)

・投資信託のラインナップがめちゃ豊富

2.チャットや電話でのサポート体制が万全

・困ったことがあればすぐ聞ける(Webサポート格付け最高評価)

3.投資の勉強になるセミナーや記事、動画を無料で見られる

※2023年2月13日に行われたSBI証券主催の新NISAセミナーは、この記事を書く参考になった

4.管理画面がわかりやすい&使いやすい

・スマホからいつでも積立金額やタイミングを変更できる

・特に「かんたん積立」アプリだと画面がわかりやすく、資産状況や収益などの変化も見やすい

5.ポイントが貯まる&クレカ決済も可能

・保有する投資信託や金額に応じて、dポイントやTポイント、マイルなどが貯まる(オルカンの場合、月間平均保有額に対し年率0.042%)

・貯めたポイントを使って積み立て投資できる

・三井住友カードがあれば、決済(投資)額の最大5%のVポイントが貯まる(証券会社の中で最高)

※ただし、クレジットカードでの積み立て金額には上限がある。現行NISAの場合、月5万円まで

6.口座開設がラクちん&スピーディ

・申込に必要な入力はスマホから5分で終わる

・必要書類(マイナンバーカードや身分証明書)をスマホで撮ってアップするだけで申込完結

・税務署の確認後、最短2日で口座開設できる

申込 → 税務署の審査 → 開設までは1~2週間程度かかるかも。混み合う年始に開設するより、いまNISA口座を開設しておくといい↓↓

あたしも月1万円ぐらいから投資デビューしちゃお!

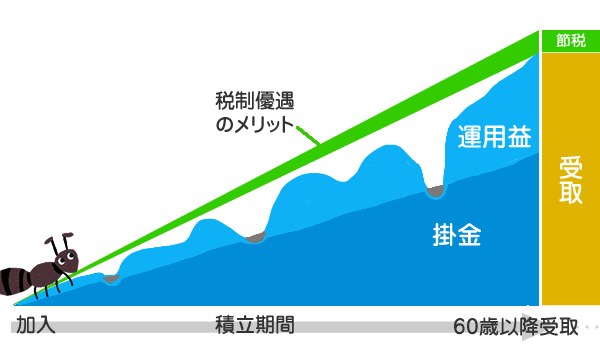

課税所得がある人は、iDeCoを優先するほうがおトク

iDeCoは、税制優遇を受けながら老後資金を用意できる制度です。

年金を払っていれば、1階部分の国民年金はみんなもらえる。

会社員・公務員は厚生年金がもらえて、iDeCoは自分でつくる年金。

積み立てた資産を60歳以上になるまで引き出せないというデメリットがあるものの、新NISAでも買える投資信託を積み立て購入するだけで、利益が非課税になるだけでなく、掛け金の所得控除を受けられます。

所得控除をどれだけ受けられるかは、課税所得と掛け金で決まります。

たとえば所得税10%+住民税10%で、掛け金の20%相当が非課税になると考えると、(企業年金のない会社員の満額の)月2万3000円ずつ積み立てれば、40年で220万円超の節税になります。

※1104万円-所得控除の220万円=「884万円で1104万円を用意できる」という考え方もできる

※60歳以降の受取時点で課税されるけど、退職所得控除の範囲内に収まれば非課税(超過しても2分の1課税)

※60歳まで解約できない(取り崩せない)分、確実に老後の資産を形成できるのはありがたい

私はマネックス証券でiDeCoを積み立てています↓↓

iDeCoについて詳しくはこちら↓↓

課税口座で保有する株式を売却して、新NISAの成長投資枠で買い直す

私は現在、3社の株式を(利益に課税される)特定口座で保有しています。

IPO投資で購入したもので、1つは売り時を逃したもの(値下がり続きの塩漬けちゃん)。

2つは「いつか10倍にならないかな~」と寝かせているもの(しばらく売る気がないもの)です。

利益を非課税にするため、成長投資枠を使って、後者2つを新NISA口座で買い直す予定です。

※課税口座から新NISA口座に直接移管すること(ロールオーバー)はできない

※ただし、株主優待が目的で個別株を保有している人は一度売却すると記録がリセットされちゃうので注意

※ここからは新NISAの基礎知識をご紹介します

新NISAとは? いつから始まる?

現行のNISAには「投資信託や株式への投資によって得た利益を非課税で売却できる期間」や「投資可能期間」に制限があったけど、新しいNISAならいつでも投資を始められて、好きなタイミングで非課税で売却できるようになるってこと。

NISA(読み方:ニーサ)とは、証券会社や銀行などでNISA口座をつくり、一定額の範囲内で投資信託や株式などを購入すると、売却時の利益や配当金、分配金が非課税になる(少額投資非課税)制度です。国内に住む18歳以上なら、誰でも利用できます。

通常、投資で得た利益には、約20%の税金がかかります。

NISA口座で毎月3万円ずつ30年間投資すると、元本は1080万円になる。年利3%で運用できた場合、運用益は668.2万円、合わせて1748.2万円になる

課税口座の場合、利益の20.315%を税金で引かれてしまうので、手取りが約1612万円に減ってしまう

新NISAとは、2024年1月から始まった新しいNISA制度のことです。

※まだ新NISA口座を開設することはできない

2023年現在、NISAには下記の3種類が存在しますが、すべて2023年12月に新規投資(購入)可能期間が終了します。

1.NISA(一般NISA)

→ 株式や投資信託を年120万円まで購入可能。非課税期間は最大5年

2.つみたてNISA

→ 金融庁が定めた投資信託やETFを年40万円まで積み立て購入可能。非課税期間は最大20年

3.ジュニアNISA

→ 株式や投資信託を年80万円まで購入可能。非課税期間は最大5年

→ 未成年の子を持つ親や祖父母などが運用・管理を行う

また、上記のNISA口座で保有している分を、新NISAの口座に移すことはできません。

新NISAに変わることで、もっと便利かつ自由に投資できるようになって、おトク度も増す。違いを見てみよう↓↓

>>現在、一般NISAやつみたてNISAを利用している人がどうすればいいか? 後ほど解説します

現行の一般NISA・つみたてNISAとの違い

新NISAで、なにがどう変わるかザックリ説明すると「ジュニアNISAは終了し、一般NISAとつみたてNISAが合体して進化する」イメージです。今まではどちらかしか使えなかったけど、今後は併用できます。

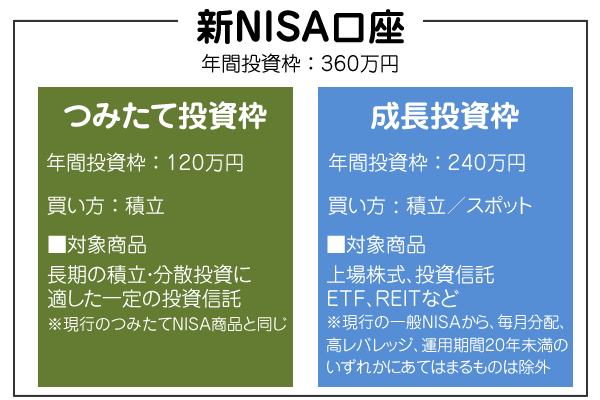

1.最大年360万円・生涯1800万円まで投資可能。利益はずっと非課税

新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠があり、合わせて年間最大360万円・生涯最大1800万円までNISAの枠を使って投資できるようになります。

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 口座開設期間 (新しく投資できる期間) | いつでも | |

| 対象年齢 | 18歳以上 | |

| 非課税で 保有できる期間 | 無期限 | |

| 非課税で 保有できる限度額 (生涯投資枠) | 1800万円 ※うち、成長投資枠は1200万円まで ※枠の再利用可能 |

|

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託 ※現行のつみたてNISA対象商品と同じ | 上場株式・投資信託など ※現行の一般NISAから、高レバレッジ・毎月分配・運用期間20年未満のいずれかにあてはまるものは対象外に |

※2024年1月時点 参考サイト:https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html |

||

また、非課税で保有できる限度額(生涯非課税限度額)は、買い付けたときの残高(簿記残高)で管理されるため、NISA口座内の商品を売却したら、その分(簿価分)の枠を再利用できます。

いつ売却したり分配金を得ても、利益が非課税(非課税保有期間が無期限)になるのは超ありがたい。

NISAは投資信託や株式を必要なタイミングで、自由に売却できる(現金化できる)し、今まで通り口座の維持や管理に手数料はかかりません。

2.つみたて投資枠と成長投資枠を両方使える

新NISA口座を開設すると、口座の中に毎年「つみたて投資枠」と「成長投資枠」のふたつの箱が同時に用意されるイメージです。

つみたて投資枠だけで生涯課税限度額の1800万円を使いきってもいい。

※ただし「成長投資枠の生涯非課税限度額は1200万円まで」と決められている

つみたて投資枠とは

つみたて投資枠は、年間投資枠(上限)が120万円まで。

対象商品は、現行のつみたてNISAと同じで、金融庁が定める一定の条件を満たした投資信託とETF(上場投資信託)。低コストのインデックスファンドを中心に200種類ぐらいあります。

ただし、ETFは購入できる銘柄や金融機関が少ないのでオススメしません。

年2回以上買い付ければ「積み立て」を認められるけど、私は投資する期間も分散させたいので、毎月1回定額でコツコツ購入していく予定。

成長投資枠とは

成長投資枠は、年間投資枠(上限)が240万円まで。

また、新NISA枠での生涯投資枠は1800万円ですが、そのうち成長投資枠が使えるのは元本ベースで1200万円までと決められています。

購入できるのは、上場株式やETF、REIT、現行の一般NISAの商品から「毎月分配」「高レバレッジ」「運用期間20年未満」のいずれかにあてはまるものを除外した投資信託など。証券会社ごとに異なります。

買い方は、一括(スポット)でも積み立てでもOKです。

2014年に制度が始まって、2022年9月次点の買い付け総額のうち約42%が上場株式※1 なんだって。

※1の出典:金融庁によるNISA口座の利用状況調査(2022年9月末時点)

ただ、銘柄選びが大変だし、配当や優待の内容が変わるかもしれないし、値動きがある(売買のタイミングを見定めなきゃいけない)から、ほったらかしで資産を増やしたい私みたいなタイプには向かないかも。

また、課税口座で保有している株式はNISA口座に移せない(NISA口座で運用するには、一旦売却して買い直す必要がある)のでご注意ください。

3.売却すると、非課税投資枠が復活する

新NISAでは、保有する金融資産の一部を解約(売却)すると、非課税投資枠が復活します。

※売却時の時価ではなく、買い付けたときの金額(簿記残高)で計算される

でも強いて言えばって感じかな↓↓

新NISAの5つのデメリット・注意点

1.元本割れする可能性がある

住宅や車の購入、子の進学などでお金が必要になったとき(NISAを取り崩すとき)に、プラスになっているとは限らない(元本割れする可能性はある)。相場は動くので、必ず余裕資金ではじめよう!

2.損失が出ても、他の口座と損益通算できない

課税口座では、ほかの口座と1年分の利益と損失を相殺し税金を減らす「損益通算」や「損失の繰り越し控除」が可能。でもNISAではできない。

だから、タイミングを見計らって売買するより、インデックスファンドに投資するのがオススメ(あとで解説します)。

3.スイッチングはできない

スイッチング=投資信託の買い換え。保有しているファンドを売って得た利益で新しい商品を購入すること。

iDeCoでは商品の預け替えができるけど、NISA口座ではできない(翌年には枠が復活するが、年間投資枠を消費してしまう)。ただし枠が空いていたら、別の商品を買うこと自体は可能。

4.海外転勤・留学の予定がある場合は要注意

5年以上日本から離れると課税口座に払いだす必要がある。海外転勤・留学の際は、NISA口座を開設した金融機関に相談しよう。

5.非課税枠が復活するからといって、小刻みに売買するともったいない

非課税枠の再利用ができるため、値動きに一喜一憂して売買してしまうともったいない(複利効果を得られない)。

新NISAが始まったら、どうするの? 投資額や銘柄はそのまま?

新NISAのまとめ

・いつでも始められて、ずっと利益が非課税(最高!)

・「成長投資枠」って名前につられて、個別株やアクティブファンドを買わないでいい

→ 課税口座で保有する資産があれば売却して新NISA口座で買い直すといい

・積み立て投資しか勝たん。少しずつでもコツコツ長期間投資していこう

・私が購入する銘柄は、eMAXIS Slim 全世界株式(オールカントリー)

・今からつみたてNISAを始めれば枠が増える&複利を味方にできるので、生活防衛資金が半年分(フリーや自営業の方は1年分)ある人は、もう始めていいと思う

・NISAを運用する証券会社は、SBI証券がオススメ↓↓

2023年までに一般NISA・つみたてNISAを利用していた人はどうする? 移行(ロールオーバー)できない

一般NISA・つみたてNISAを利用していた人は、2024年1月に、新しいNISA口座が自動的に設定されます。また、積み立て設定(銘柄や投資額)も引き継がれます。

ただし、現行のNISA口座で保有している株式や投資信託などを、新NISAの口座に移管(ロールオーバー)することはできません。非課税保有期間が終了すると、同じ証券会社の課税口座(特定口座)に払い出されます。

「非課税期間に得た利益」は、その後も課税されることはありません。しかし「課税口座に移されたあとの運用で得た利益」には20%程度の税金がかかってしまいます。

※購入時から、一般NISAは5年、つみたてNISAは20年間非課税で保有でき、売却のタイミングは自由

ジュニアNISAで保有している商品は非課税保有期間(5年)の終了後、自動的に継続管理勘定(ロールオーバー専用勘定)に移管され、18歳(成人)になるまで非課税で保有できます。

ただし、ジュニアNISAの口座で保有している商品を新NISAの口座に移管することはできません。18歳を過ぎると課税口座(特定口座)に移されます。

また、NISAの金融機関を変更することも可能です。

SBI証券 2023年2月13日「NISAの日セミナー 新しいNISAのポイント・NISAを活用した資産運用法」

→ ページも動画も削除されてました(なんでのん)

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

できるだけわかりやすく、この記事を読めば新NISAを理解して始められる内容にしました。長いけど、ぜひ見ていって!