※この記事はアフィリエイト広告を含みます

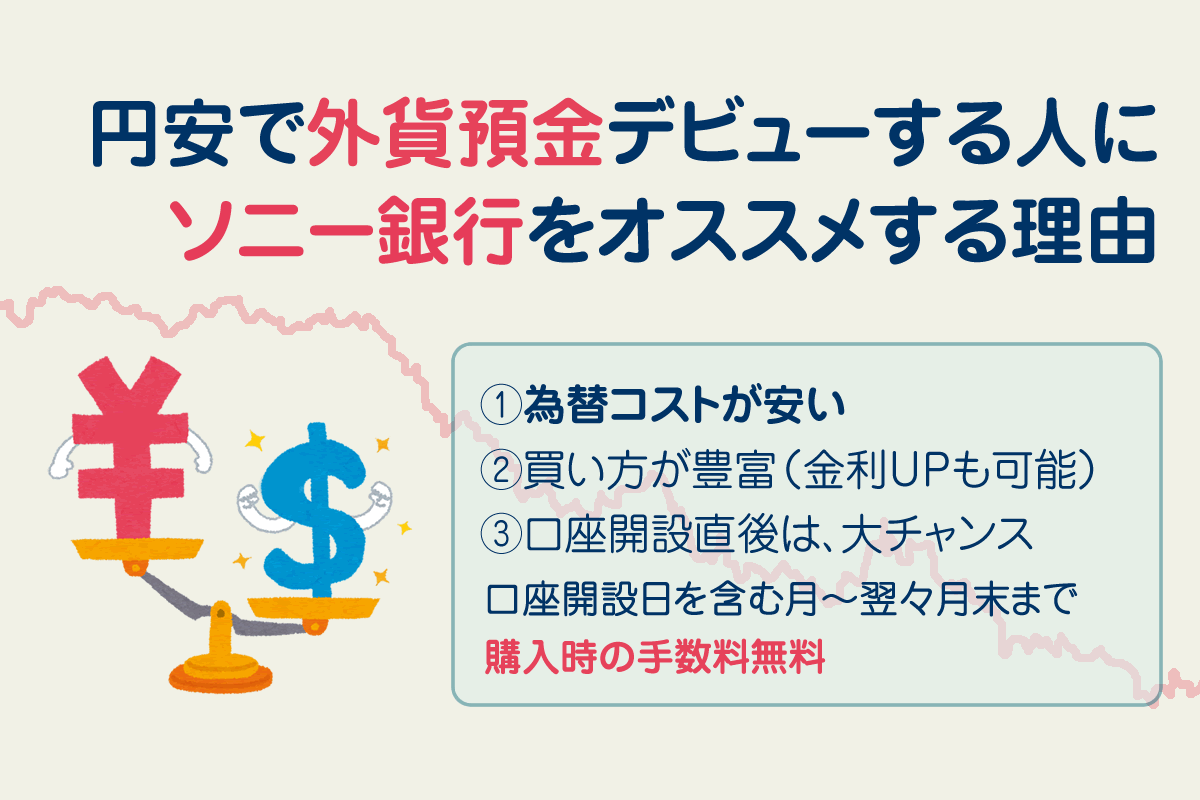

円安のニュースを見て外貨預金をはじめようと思った方へ。ソニー銀行の外貨預金なら、購入・売却時の手数料(為替コスト)が安く、口座開設から翌々月末までは購入時の手数料無料!月500円から積み立て預金もできる。外貨預金のデメリットもあわせて紹介

~9月20日(土)までに海外での対面での買い物、サービスにソニーバンクウォレットを使うと、利用額の10%がキャッシュバックされる

※上限は5000円、11月30日(木)までに円普通預金口座に入金される

※期間中にログインして「セミナー・アンケート・プレゼント画面」より応募が必要

1年前は1ドル=114円だったから、今年は大きく円安が進んだと言えるね。

2021年11月15日~1年間のドル円の動き

出典:https://www.google.com/finance/quote/USD-JPY

1ドル150円のときに売れば、5万円以上も儲かったのに……。

2018年ハワイ旅行(ハネムーン)の直前

ソニー銀行で30万円分の米ドルを購入

レート112.01円で、2678.33ドルを得た

1533.25ドル使い、1147.32ドル残った

そのままに寝かせておけばよかったものの

2019年6月に1ドル107円のタイミングで日本円に払い戻した

=12万3463円になった

1ドル150円のタイミングで売れば

17万2098円だったのに!

景気がよくならないから低金利は続きそうだし、少子高齢化が止まらないから経済成長にも期待できない。「有事の円買い」って聞いたことあるけど、コロナ禍で買われたのは米ドルのほうでしたよね。

なんかもう、日本円の価値が上がっていく気がしなくて。

ただし、外貨預金にはデメリットもあるから、基本的なところからレクチャーしよう。

目次

外貨預金とは

外貨預金とは、日本円【JPY】をアメリカの米ドル【USD】、ヨーロッパのユーロ【EUR】といった海外の通貨に交換して預金すること。

外貨預金のメリット

1.好金利

日本円の預金と同じく、いつでも引き出せる「普通預金」と満期が設定された「定期預金」があり、預けているお金には金利がつく(利息も外貨で支払われる)。

※定期預金の場合、原則的に満期より前に引き出すことや中途解約ができない(「約定金利の10%」といったペナルティを払って解約できるパターンもある)

ソニー銀行の預金金利の例

| 通貨 | 普通預金 | 定期預金 |

|---|---|---|

| 日本円 | 0.001% | 0.01~2% |

| 米ドル | 1% | 2~6% |

| 英ポンド | 1% | 1.1~2.4% |

| ユーロ | 0.2% | 0.35~1.4% |

| 豪ドル | 0.7% | 1.1~2.7% |

※2022年11月時点。上記から税金20.315%が引かれる ※定期預金の金利は、期間や預け入れ金額による |

||

日本円の場合、100万円を1年預けても、税引後の利息はたった7円。

定期預金でも、通常0.002%とか。金利のいい銀行を探しても、条件つきでせいぜい0.2~0.3%とか。

為替で不利な状況でも保有し続けて、有利な相場になるのを待てるのがメリット。

2.為替差益が得られるかも

また為替の動向次第では、金利だけでなく為替差益を期待できる。

※100万円分の米ドルを外貨預金した場合

購入時の為替レート:1ドル100円

払戻時の為替レート:1ドル150円

=50万円の為替差益を得る

※実際は、上記から為替コストや税金が引かれる

為替差益を得るには、円高のタイミングで買って、円安のときに戻す(売る)こと。

元金

+ 金利収入

± 為替差益または為替差損

– 税金

– 手数料

=払戻金額

3.資産の分散効果

全財産を日本円で持っているよりは、日本経済と関係の薄い複数の通貨に分散投資(分散して預金)しておくほうが日本経済が暴落した際も、資産価値を守ることができる。

円安・ドル高になったとき、一部ドルを持っておけば、円の価値が下がってもドルの価値が上がるため、資産の目減りを軽減できる。

低金利時は低コストな円建ての海外資産(投資信託)などを買うほうが効率的だけど、今は米国の長期金利がかなり高くなっていて、それに伴って米国株価も低迷しているから国債などの債権が有利。

それに、日本円がインフレしたら預金の価値が目減りしてしまうから、外貨を持っておくことはインフレのリスクヘッジにもつながる。

インフレとデフレの図解

次は、デメリットを教えてください!

外貨預金のデメリット

1.為替差損が出る(元本割れする)可能性がある

外貨を円に交換する際、外貨預金をはじめたタイミングより「円高」になっていると元本割れする。

日本円や米ドルといったお金の価値は、取引(需要と供給)によって上下する。

外貨は、金利込みで考えられた価値で取引される

=高金利の外貨は「その分だけ、将来的にレートが下がる」という期待値込みの価格になっている。

2002~2022年までのドル円の為替レートは、75~150円の間を行き来してる。

このまま円安が続いて1ドル160円を超えることもあるかもしれないし、円高に傾いて75円以下になることもあり得る。

2.銀行が破たんした場合、ペイオフの対象にならない

円預金は「預金保護制度」の対象で1行1000万円まで+その利息が補償される。

しかし、外貨預金は対象外(銀行が潰れたら戻ってこない)。

この円安で米ドルの外貨定期預金をはじめる人が増えているけど、円高になると大きな損をする可能性があるから「こどもの教育資金を外貨預金で増やそう!」みたいな考えはやめたほうがいい。

余剰資金のうちの何割かで、少しずつやるつもりです。

3.2種類の税金がかかる

円預金と同じく利息には20.315%の「源泉分離課税」がかかり、為替差益にも税金がかかる(雑所得扱いになる)。

※利息の確定申告は不要

年収2000万円以下の給与所得者で、給与所得および退職所得以外の所得と為替差益が20万円以下の場合は申告不要(給与を複数の会社から得ている場合は必要)。

為替差損が出たら、黒字の雑所得から控除できる。

4.円を外貨、外貨を円に交換するタイミングで「為替手数料」が発生する

銀行には、外貨を売買するときの専用のレートがある。

TTB:外貨を売却するときのレート

TTM:基準レート

※TTM(基準レート)に銀行が受け取る為替手数料を加味して、TTBやTTSが設定される

上記の差を「為替コスト」として支払う。

為替コストは、買うタイミング・売るタイミングどちらでも発生する。

「預金」って名前がついてるからって頻繁に出し入れすると手数料でマイナスになりやすい。

為替レートは銀行によって大きく異なるので、コストの低い銀行を選ぶことが大事。

一般的に、店舗を持たないネット銀行のほうが為替コストを低く設定していることが多い。

ネットバンクだと低くて、ソニー銀行だと片道15銭。

※ソニー銀行の会員ステージによっては最安で片道4銭になる

※1ドル100円のとき、100万円の元手を1年預けた場合(金利1%)税金は考慮せず

為替コスト1円の場合

100万円でドルを購入。1円の為替コストを払い(100万円 ÷ 101円)9901ドルを得た

1年間預けて1%の金利がついたので(9901ドル × 101%)1万ドルになった

1円の為替コストを払い(1万ドル × 99円)1万ドルを円に戻したので、手元に残るのは99万円

=1万円の損

為替コスト15銭の場合

100万円でドルを購入。0.15円の為替コストを払い(100万円 ÷ 100.15円)9985ドルを得た

1年間預けて1%の金利がついたので(9985ドル × 101%)1万85ドルになった

0.15円の為替コストを払い(1万85ドル × 99.85円)1万ドルを円に戻したので、手元に残るのは100万7000円

=7000円増えた

銀行の為替コストの例(1米ドルあたり片道)

| 銀行 | 為替手数料 |

|---|---|

| 三菱UFJ銀行 | 窓口:1円 ネット:25銭 |

| みずほ銀行 | 窓口:2円 |

| 三井住友銀行 | 窓口:1円 ネット:50銭 |

| りそな銀行 | 50銭 |

| 楽天銀行 | 25銭 |

| ソニー銀行 | 15銭 ※会員ステージ優遇で最低4銭になる |

※2022年11月時点。1米ドルあたりの片道 |

|

外貨預金は手数料(為替コスト)が高いって聞いてたけど、銀行を選べば抑えられるんですね。

口座開設後すぐに外貨預金すれば、片道(預入時)分の手数料が無料になる。

ソニー銀行|公式サイト

→ 口座開設日を含む月の翌々月末まで【外貨購入時の為替コストが】無料!

※中島なかじが口座をつくった2017年には上記のキャンペーンはなかった

手数料が安いソニー銀行の外貨預金について紹介するね↓↓

外貨預金するなら、ソニー銀行がオススメ

画像出典:https://moneykit.net/visitor/sbw

ソニー銀行は、ソニーグループ傘下の個人向けネット銀行。

店舗を持たず浮いたコストを、手数料を下げたり、より良いサービスを提供することで顧客に還元している。

営業時間は(メンテナンス時を除いて)24時間365日。

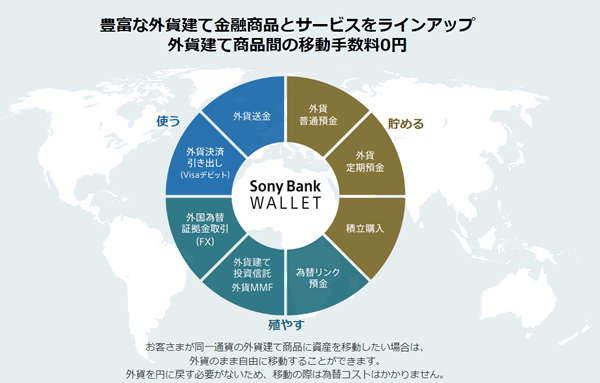

取り扱い商品は普通預金や定期預金、投資信託やネット銀行初の住宅ローンなど多岐にわたり、特に外貨建ての金融商品に強い。

例:日本円を米ドルに両替してから行う「米ドル建て預金」

ソニー銀行の外貨建て金融商品

画像出典:https://moneykit.net/lp/fcw

画像出典:https://moneykit.net/visitor/merit

※評価項目別でも、手数料・金利・システムの安定性・キャンペーン・取引メニューなど18項目中14項目で1位(出典:https://sonybank.net/pdf/press220602_01.pdf )

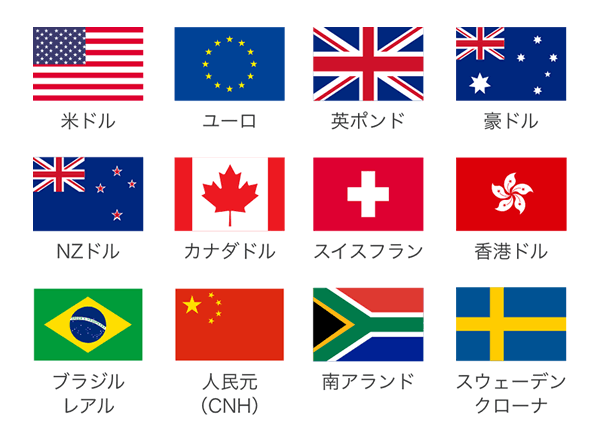

外貨預金は、普通預金・定期預金共通で12通貨の中から選べる。

画像出典:https://toushin-plaza.jp/sony_forexdep

米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、ブラジルレアル、人民元(CNH)、南アランド、SWE(スウェーデン)クローナ

メリット1.為替コストが安い

ネット銀行だから、リアルタイムで為替レートが更新される。

また、米ドルを購入する際の為替コストは4~15銭、ユーロの場合は8~15銭など、取り扱いのある通貨すべてで為替コストが低く設定されている。

さらに、優待プログラム(会員ステージのようなもの)が上がると、為替コストの優待を受けられる。

| 通貨 | 通常の 為替コスト | シルバー | ゴールド | プラチナ |

|---|---|---|---|---|

| 米ドル | 15銭 | 10銭 | 7銭 | 4銭 |

| ユーロ | 15銭 | 12銭 | 10銭 | 8銭 |

| 英ポンド | 45銭 | 30銭 | 25銭 | 20銭 |

| 豪ドル | 45銭 | 30銭 | 25銭 | 20銭 |

| NZドル | 45銭 | 30銭 | 25銭 | 20銭 |

| カナダドル | 45銭 | 30銭 | 25銭 | 20銭 |

| スイスフラン | 45銭 | 30銭 | 25銭 | 20銭 |

| 香港ドル | 9銭 | 7銭 | 6銭 | 5銭 |

| ブラジルレアル | 90銭 | 80銭 | 60銭 | 40銭 |

| 人民元(CNH) | 30銭 | 25銭 | 20銭 | 15銭 |

| 南アランド | 20銭 | 15銭 | 10銭 | 8銭 |

| SWEクローナ | 9銭 | 8銭 | 7銭 | 6銭 |

※2022年11月時点 |

||||

シルバー(下記のいずれか)

・月末の総残高:合計300万円以上

・外貨預金の積立購入:合計3万円以上

・投資信託の積立購入:合計3万円

ゴールドとプラチナ

・月末の外貨預金残高(円換算額)

・月末の投資信託残高(約定日基準)

・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額)

→ 合計500万円1000万円未満でゴールド

→ 合計1000万円以上でプラチナ

メリット2.豊富な外貨預金方法。買い方次第で金利UP

月500円から外貨の積み立て預金もできる。

定期預金の場合は10万円からで、普通・定期ともにさまざまな種類がある↓↓

①外貨普通預金「通常購入」

自分の好きなタイミングで預け入れ・払い戻しできる。

②外貨普通預金「指値購入」

レートを指定して取り引きできる。指値注文は30日有効。

現在のTTSより安く買って、現在のTTBより高く売るときに使う。

③外貨普通預金の「積立購入」

毎日、毎週、毎月など好きなタイミングで円普通預金から継続購入する。

500円から積み立て可能で、購入上限レートを設定できる。

④外貨定期預金の「通常購入」

10万円から。期間は1か月から預け入れでき、普通預金より金利が高い(例:米ドル3か月なら3.6%)。

満期に元利自動継続を行えば、利息+元本があらたな元本になり再投資による複利効果が期待できる。

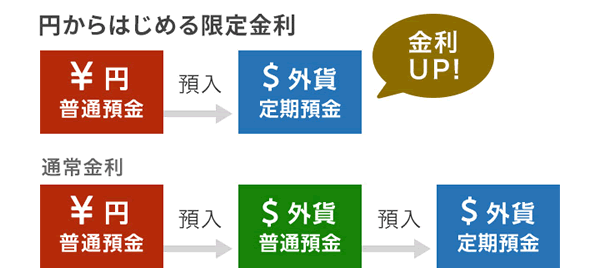

⑤外貨定期預金の「円からはじめる定期預金」【金利アップ】

画像出典:https://moneykit.net/visitor/fx/lp01.html

円普通預金から、直接外貨預金口座を申し込んだ場合に適用される「外貨定期預金の上乗せサービス」。

⑥外貨定期預金の「セット定期」【金利アップ】

円普通預金から、円定期と外貨定期を同時に申し込むことで「円定期」の金利がアップするプログラム。

円と外貨の比率を3タイプ(25、50、75)から選べて、外貨の比率が高いほど上乗せ金利がアップする。

払い戻したいときは、通常売却(好きなタイミングで売る)のと、希望のレートを指定する指値売却が選べる。

定期預金が満期になったら、下記の中からどうするか選べる。

→ 元本+利息(税引後)を同一期間の外貨定期預金として継続する。再投資による複利効果が期待できる

②外貨普通預金口座で受け取る

→ 元本+利息(税引後)を同一通貨の外貨普通預金口座で受け取る。円に換えるタイミングを自分で選べる

③円普通預金口座で受け取る

→ 満期時のTTB(売却レート)で自動的に円に交換し、円普通預金口座で受け取る

メリット3.口座開設直後は、大チャンス

ソニー銀行では、口座開設日から開設日の属する月の翌々月末日までの期間、外貨購入時(対円)の為替コストが無料(0円)。

口座開設後すぐに外貨預金すれば、片道(預入時)分の手数料が無料になる。

Visaデビットカードの「Sony Bank WALLET」を使えば、預けた外貨を現地でそのまま使うこともできるから、今のうちに預けておいて、いつかまたハワイで使うのもいい。

ハワイでSonyBankWALLETを使う様子

ソニー銀行|公式サイト

→ 口座開設日を含む月の翌々月末まで【外貨購入時の為替コストが】無料!

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

一時は1ドル150円台になって、32年ぶりの安値水準を更新したとか。