※この記事はアフィリエイト広告を含みます

3児の父であるヤス石田(42歳)の生命保険を、保険コンサルタント 後田亨さんが斬る! 医療保険、がん保険、就業不能保険、貯蓄性のある終身保険がいらない理由とは? 団信(団体信用生命保険)があれば、死亡保険はいらない? 子どもが小さいうちにマイホームを買うのはキケン? 見直したら、保険料の支払いが大幅減&自分の家族に合う保障を備えられた!

また記事の最後で紹介している「保険に入る前に読みたい、オススメ本」を更新しました。

どんな保険に入っているか、教えてください。

保険料の合計:月額2万6014円

保険料の合計:月額1万2632円

今入ってる保険は、全部解約したほうがいいと思います。

私たちが加入している公的な「健康保険」のおかげで、高額な医療費負担は軽減されます。だから医療保険とがん保険は必要ないです。

それに、この終身保険じゃ、保障額が少なすぎます。

小さいお子さんが3人もいるのに、ヤスさんが亡くなったとき「遺族年金 + 死亡保障650万円」では足りなくないですか? 実はたくさん貯金あったりします?

あと保険で貯蓄しようとするのは効率が悪いので、別の方法を利用したほうがいいです。

- 遺族年金以外に、死亡保障を備えたいなら

掛け捨ての「収入保障保険」 - 教育費を貯めるなら

「個人向け国債(変動10年)」

「つみたてNISA」 - 老後資金を貯めるなら

「iDeCo(個人型確定拠出年金)」

※リンク先は、当サイトにあるそれぞれの参考記事

上記がオススメなので、それぞれ調べてみてください。はい、おしまい!

先輩もみんな入ってて、レディに勧められて入ったから15年以上前かな。

奥さんはもともと医療保険とがん保険に入っていて、1人目ができたときに終身保険を追加したんだ。

ヤスさんと奥さんは「不要な保険にたくさん入っているのに、必要な保障は用意できていない」状態です。

私の保険知識の師である、保険コンサルタントの後田亨さんが保険の有料相談をやってるので、一緒に行って、見直してもらいましょう。

一度見直したら、その後ずっとおトク&よい状態が続くんですよ?

役に立つ情報にこそ、お金を払うべきです。

来週、予約を入れたので必ず来てくださいね!

※ヤス石田家の保険相談は、2019年に行われました

保険コンサルタントの後田さんが、ヤス石田の保険を斬る!

オフィスバトン「保険相談室」代表。大手保険会社や代理店で15年間営業職を勤める。

お金の勉強を進める中で「保険商品の手数料の高さや販売手法」に疑問を抱き、2012年に独立。

保険関連の執筆・有料相談・講演等を行う。『いらない保険(講談社)』ほか、著書・メディア掲載多数。

・保険の前に「公的保障制度」がある

・なんのために保険に入るのか

ってところから説明してやってください!

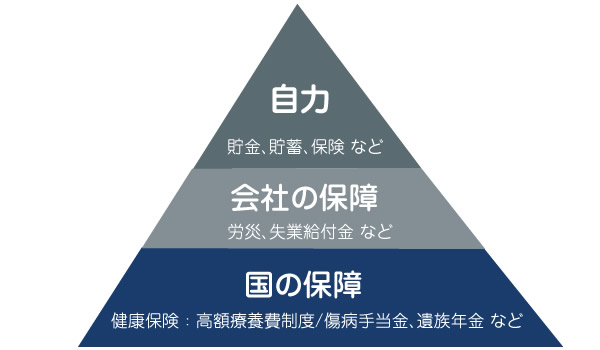

民間の保険に入る前に! 私たちには「公的保障制度」がある

私たちを守る、保障のピラミッド

国や勤め先から手厚い保障があり「民間の保険で得られる保障」は、そのうちのひとつなのです。

今でも十分、手厚い保障で守られているんです。

下段は会社員(健康保険)のみの保障

公的保障を知って、それでも「国や勤め先からの保障では不十分だ」と感じたとき、はじめて保険商品を検討すべきだと思うんです。

保険は、保障(お金)を用意する手段のひとつ

「毎月数千円~」という小さな保険料を支払うことで、万が一のときに「総額1000万円単位」の大きな給付金や保険金を受け取れることが最大のメリットです。

「医療保険」や「がん保険」がいらない理由

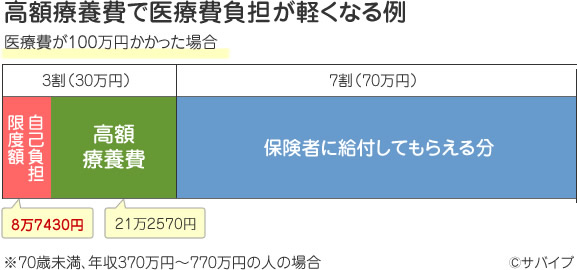

ヤスさんと奥さんが入っている医療保険は、入院給付金が日額5000円。

厚生労働省の『患者調査』によれば、35歳~64歳が入院したときの平均在院日数は21.9日だそうです。

22日 × 5000円 = 11万円程度のお金なら、貯金から崩せばよくないですか?

また、後田さんの近刊の共著者で、医療情報学などを研究している長浜バイオ大学教授の永田宏さんによると、現役医師の多くが「どんな病気でも、社会復帰や家庭復帰までの医療費は50万円で済む」と言っているそうです。

ウチは両親ともにがんになりましたが、ふたりの入院・手術・治療を合わせて100万円もかかってません。

だから、がん保険の「診断給付金100万円」も必要ないと思います。

給付金があると、助かると思うんですけど……

保険はお金を用意する手段のひとつですが、多くの手数料が取られるため、ものすごく効率が悪いものです。

保険会社が開示している数少ないデータをもとに、複数の保険数理の専門家に問い合わせたところ、売れ筋の医療保険の場合、保険料に見込みで含まれている保険会社の経費部分は30%程度だそうです。

保険料が1万円の場合、3000円程度が経費に回り、残りの7000円が入院給付金等の支払いに使われるイメージです。

ただし、あらかじめ、給付額を高めに見込んでおくことで、保険会社に残る収益もあるので、実際に加入者に還元されるお金は7000円未満と見ていいかも知れません。

「入院日額5000円、手術をしたら10万円」といった少額のお金を保険で用意しようとするのは、本筋ではないと思います。

保険を判断する際「願望や感情、イメージ」に惑わされちゃダメ!

「自分や家族が病気になったり、ケガで入院していること」を想像すると、感情に左右されてしまい冷静な判断ができなくなりやすいものです。

普段の買い物なら「このクオリティで、この値段は高いな」とシビアに判断できるのに、保険となると、経費や還元率などを度外視してしまいます。

保険に入っておくことで「もう大丈夫」「これで安心だ」と思いたい気持ちもわかりますが、冷静に「保険を使う(保険で備える)必要があるのか」を考えてみてください。

ケガや病気で「働けなくなるリスクに備える保険」もありますよね。

ああいうのは必要ないんですか?

会社員に「就業不能保険」がいらない理由

健康保険の「傷病手当金」を利用できます。

傷病手当金とは

病気やケガで会社に行けない人のために欠勤4日目から最長で1年半「給与の支払いがない日数分の給与(休む前の給料 ÷ 30日 × 2/3)」が給付される制度

協会けんぽの給付実績を調べると、以下のことがわかります。

- 発生率:毎年1%程度

- 給付される平均の日数:160日程度

(精神疾患の場合が一番長く、200日程度) - 支給期間を超える率:”1%の中”の2.5%

会社員は、傷病手当金があればいいと思います。

ただし、自営業・フリーランスの方には傷病手当金がありません。休業補償がないので、就業不能保険を検討してもよいと思います。

「貯蓄性のある保険(終身保険)」がいらない理由

僕と妻の医療保険とがん保険は、解約する方向で検討します。

でも終身保険だけは、解約したくないんです!

僕が加入しているのは「長割りの終身保険」ってやつで、あと1年(43歳まで)払えば、戻ってくる額(解約返戻金)が払った額より25万円も多くなるんです。

妻が加入している終身保険も(払込期間は60歳までですが)似たような条件です。

この保険のおかげで貯蓄ができているので、手数料が高いという話を聞いても「入ってよかった」と思うんですよね……

貯蓄性のある保険(終身保険)の非合理的な契約

1年後でも14年後でも、常に預けた総額を下回る額しか返せないんです。

お金の不安を抱えている人やお金を増やしたい人が「(手数料が高いために)積み立てや運用に回るお金が少なく(保険会社の都合で)解約時には別途手数料がかかる」しくみを利用してお金を用意するって、おかしいですよね?

でも「この貯蓄は、望ましいやり方だったのか」という視点も持ってほしいんです。

何度も申し上げますが、保険のよいところは「小さなお金(掛け金)で、大きなお金(保障)を用意できること」です。

「終身保険は貯蓄性もある」「高金利の外貨で資産形成を」などという売り文句の聞こえはいいかもしれませんが、貯蓄性が語られる保険については、保険会社を介した「不利な債券投資」や「不利な条件が付いている投資信託」だと思っていたほうが現実的でしょう。

販売手数料などの経費が引かれるので、大きなマイナスから積み立てがはじまります。

貯蓄したいのに、長い間、元本割れが続くんです。

「貯蓄ができてよかった」って、結果論ですよね?

妻の終身保険を今解約したら、7割くらいしかお金が戻ってこないんです!

しかし、奥様の契約はどうでしょうか?

いま解約すると、当然、残念な気持ちになるでしょう。それは契約当初に引かれる手数料が高いからです。

手数料は既に代理店の口座などに入っています。それを取り戻すことはできません。

多くの人は「プラスマイナスゼロになるまで、契約を続けようとしがち」です。

元が取れないことが悔しくて、いつのまにか、お金の問題に合理的に向き合うことより「気が済むこと」が優先されるんです。

はたしてそれでいいのでしょうか?

大事なのは「今まで払ったお金」ではなくて「今持っているお金とこれから入ってくるお金をどう使うか」でしょう。

すると奥様が「あと23年間、いつお金を引きあげてもマイナスになる契約」にお金を使い続けるのは疑問です。

貯める&増やすなら、終身保険より「個人向け国債」や「つみたてNISA」

それで家計が傾いているわけじゃありません。

ただ、「家計が傾いているわけではないし……」という見方には、まだ「今まで払ったお金」のことが影響していないでしょうか?

ここでは素朴に「毎月約7000円を20年以上、いつ解約してもマイナスになる口座に入金し続けたいだろうか」と自問してみたいんです。

もともとお金は、極力「減りやすい選択」を避けて「増えやすい場所」に置いたほうがいいと思いませんか?

(終身保険で運用するものと)同じ債券にお金を使うのであれば、金融機関から直接「個人向け国債(変動10)」を買ったほうが賢いと思います。

こちらであれば金利の上昇にも対応できます。1万円から購入可能で、発行して1年経てばいつでも途中で換金できるので、保険より便利です。

月7000円払えるなら「つみたてNISA」や「iDeCo」といった税制優遇のある積み立てを利用することができます。

個人向け国債(変動10)、つみたてNISA、iDeCo比較

| 比較項目 | 個人向け国債 (変動10) | つみたてNISA | iDeCo |

|---|---|---|---|

| お得さ | ★★☆☆☆ 金融機関の取り分が少ない(0.4%) | ★★★☆☆ 運用益非課税 | ★★★★★ 普段払う税金まで安く |

| 気軽さ | ★★★★☆ 発行後1年経過すれば、いつでも換金可 | ★★★★★ いつでも売却可 | ★★☆☆☆ 60歳まで払い戻せない |

| 手軽さ | ★★★☆☆ 自分で発行/換金 | ★★★★★ 自動積立 | ★★★★★ 自動積立 |

| 年間投資限度額 | なし | 40万円 | 14万4000円~81万6000円 |

| 運用可能期間 | 満期が10年 | 20年間 | 原則60歳まで |

| 投資できる商品 | 国債 | 一部の投資信託 | 一部の投資信託・預金・保険 |

| 非課税対象 | なし | 運用益 | 運用益・所得税・住民税 |

| いつでも引き出し | 1年経てばできる | できる | できない |

| 特記事項 | ・金利の下限が年0.05% ・元本割れなし ・金利上昇にも対応可能 | NISAと併用不可 | 途中解約不可 (積み立ての中止は可能) |

国が用意している制度を使えば、老後資金や教育資金を効率的に貯められますし、NISA口座ならいつでも取り崩せて、用途を問わずに使えます。

今じゃなくたって……

みんな大好き「元本保証」の罠

ついにジャケットを脱いだ後田さん

「23年後にトントンになる=あと23年元本割れが続く」ということです。

不利な条件下で使ったお金が一番少ないのは、今ですよ。

子どもさんにお金がかかるのはこれからでしょう。保険を途中で解約する可能性も高まるかもしれません。

「何年も元本割れが続く契約」からは、早急にお金を引きあげたほうがいいはずです。

どのみち「将来の100%」には、100%の価値がないんです。

「モノの価値が上がって、お金の価値が下がること」をインフレといいます。

日本は、景気低迷の原因となっていたデフレ脱却を目指し「年2%の物価上昇(インフレ)」を目指す金融政策を行っています。

「将来のお金を、額面より小さく評価したほうがいい」2つの理由

例:マクドナルドのハンバーガー:80円(2003年)→ 110円(現在)

ディズニーランドの入場料:5500円(2001年)→ 最大8200円(現在)

毎年2%インフレになる中、100万円を元本保証の場所に置いておくと

10年後の100万円には、90万円の価値しかなくなる

例:2019年に1万個買えたハンバーガーが、2029年には9000個しか買えなくなる

銀行預金みたいに「ずっと元本が減らない」ってことですよね?

大好きな言葉です。元本割れする=リスクがある商品は、持ちたくないので!

ウチの会社に新卒を入れるとして「10年間、一切成長する気がない社員」を雇いたいと思いますか?

「変わらない」ということは、大きなリスクです。

「この先、お金の額面が変わらない=減る」と考えていいと思います。

たとえば、この秋に消費税率が上がるだけでも、同じ額面のお金の購買力は下がりますよね?

そんなわけで(生活防衛費以外で)貯めたり増やしたりしたいお金は、iDeCoやつみたてNISAのように「増えたり減ったりするけど、長い目で見ると増えそうだ」というところに置いておいたほうがいいだろうと思うんです。

「生命保険料控除」を使えば「貯蓄しながら節税できる」って言われたけど…

税金が安くなるなら、貯蓄性のある生命保険もアリかなって思っちゃったんですけど……

2.介護医療保険料控除

3.個人年金保険料控除

それぞれ4万円の上限があり、最大12万円を所得控除できます。

しかし、還元される額より出費(毎月の保険料)のほうが大きいです。本当に必要な保障以外は、保険に加入する必要がないと思います。

(相続税の節税対策以外の)節税目的で保険に入るのは「ポイントをたくさん貯めたくて、クレジットカードで無駄遣いしてしまう人」のようなものです。

また運用益に税金がかからず、年金として受け取る際にも節税メリットがあるので、節税したいなら、iDeCoを優先したほうがいいでしょう。

保険料控除目的での利用は、明治安田生命の『じぶんの積立』くらいしか検討に値する商品がありません。

※ただし『じぶんの積立』は、保険会社にとって利益が薄く、対面販売のみのドアノック商品なので、余計な保険に加入させられる可能性がある。また保険会社が経営破たんするリスクやインフレリスクには対応できない

話が脱線してしまいましたが、ヤスさんと奥さんは、終身保険をやめて「収入保障保険」に入るのがいいと思うんです。

死亡保障なら、終身保険より「掛け捨ての収入保障保険」がオススメ

いわゆる「掛け捨ての死亡保険」であれば、月々数千円で総額1000万円単位のお金を補てんできます。

中でも「収入保障保険」が利用しやすいです。

保険期間内に亡くなった場合、その時点から満期まで死亡保険料を月払いで受け取ることができます。

父親でも母親でも、その人が亡くなったら「月々いくら不足するか」を計算して、保障額を決めるとよいでしょう。

例:世帯手取り30万円のAさんファミリーの場合

例:Aさんが亡くなった場合、支給される遺族年金

遺族基礎年金:月8万3716円

遺族厚生年金:月3万円

計:月11万3716円

「Aさんが亡くなっても、今くらいの収入を維持したい」と考えると、Cちゃんが20歳になるまでに、上記の遺族年金 + 月12万円が必要。

保険期間:20年間

保険金(月額):12万円

収入保障保険の保障は、経過年数によって減るので保険料が安い

後田さんの話をもとに「死亡保険の正しい入り方」を詳しくまとめたので、ぜひこの記事を読んでください!!

持ち家で「団信(団体信用生命保険)」があれば、保険はいらない?

持ち家があって団信に入っていれば、収入保障保険もいらないのでは?

毎月保険料を支払うのではなく、住宅ローンの金利に「年0.数%」と上乗せされているものが一般的で、保障内容は金融機関によって異なります。

「貯蓄や遺族年金があるから、家賃の分しか死亡保障はいらない」という人は、団信だけでもいいかもしれませんが、そういうケースはめずらしいんじゃないですかね?

それに「小さな子どもが3人いて、これからマイホームを購入する」というのは、ちょっと……

営業を始めた頃に知り合った40代の方が、60代になってリタイアされると

昔と今で「ほしい家」が全く違うんです!

子どもが小さいうちにマイホームを買うのは、キケン

子どもが増えた時などに家を買うと「人生で一番大きな家を買う」ことになりがちです。

私のお客さまの一人であるDさんは、40代で千葉の郊外に大きな戸建てを建てました。

通勤には1時間かかるけど、大きな裏庭には子どもたちが遊ぶブランコがあり、夏には友人を呼んでバーベキューができます。

しかし、60代になった今、錆びてボロボロになったブランコに乗る人は誰もいません。夏場に手入れをすると熱中症になってしまうので、裏庭は雑草でボーボーです。

子どもたちは独立し、夫婦だけで暮らしているため、部屋が余っています。

Dさんの住む街は、20年前に「これからどんどん人増える」と言われていましたが、実際には人口が減り続けています。交通も不便なので、誰も家を買ってくれません。

・ほしい家

・便利な街

・住みやすい環境

が大きく変わるんです。

最近Dさんに話を聞いたら「庭なんかいらない。病院とスーパーが近くて、坂がない場所に住みたい」「だんだん車庫入れが下手になってきた。車もいらない。タクシーがすぐ捕まる場所がいい」とおっしゃっていました。

売値は、買値の10分の1程度になってしまったそうです……

震災リスクもあります。大きな被害を受けたら、住めない家とローンだけが残るんです。

人口が減っていることから、今後、不動産の価値は下がりやすいはずです。場所によっては暴落もあるでしょう。

家を買うことで、家計のバランスシートの大半が負債に変わるんですよ。

でも、同じくらいの子どもがいる親戚の家に遊びに行ったら、ドタバタ騒いでも怒らず、のびのび子育てしていて「持ち家だと、自由でいいな」と思うようになりました。

最初は今住んでいる地域で、戸建ての賃貸を探してたんですけど、全然見つからなくて……

調べてみたら届かない値段ではなかったので、どんどん買うモードになっていったんです。

お客さまの中には、進路に合わせて、神奈川県だけで3か所移った人もいます。

だったら、お子さんが自立するまで賃貸でいるのがいいんじゃないですか?

将来なにが起きるかわかりませんが、これから起こり得る変化に対して弾力的に対応しやすくなるのは、賃貸ではないでしょうか。

保険と不動産は、表裏一体

私だって石田さんを責めたいわけじゃないんですが、たくさんのお客さまと話をしてきて「不動産と保険は、表裏一体」だと思うようになったんです。

「合理性を失わせる要因」が裏返しになっている

保険は「不安」、不動産は「夢やロマン」といった感情でいっぱいになって「合理的な判断ができなくなりやすい」のではないか、と感じているんです。

(自分の判断を否定されたくないから)指摘されると強く反発するという部分も似ているように思います。

家賃や更新料がかからないと言っても、リフォーム代や固定資産税はかかりますからね。

たとえば新居の水回りや空調を最新鋭の設備で揃えても、10年後壊れてしまったときに「部品がないから総取り換えするしかない」なんてケースもあります。

夢やロマンは語るのに、そういう不都合な真実に目を背けてしまう人が多いんです。

戸建てだけでなくマンションなどには、隣人リスクもあります。どれだけ住みやすい街や家でも、隣におかしな人が引っ越してきたら…… どうしますか?

夢やロマンを追うのって、そんなにいけないことでしょうか?

昔は趣味もいっぱいあったし、物欲も人よりあったけど、家族ができてから優先順位が変わって、胸躍るようなことがなくなっちゃったんです。

でも今「イチから設計してもらって、家族のための家を建てるんだ」って思うと、すごく楽しくてワクワクが止まらなくなります。

その気持ちはお金で買えるものじゃないし、お金以上の価値があるって思うんです。

保険を通していろいろなお客さまの相談にのっていると「不動産に関しては、語られていないことが多い」と思うんです。

「ほしい家は、環境や年齢と共に変わる」ということだけは、体験談をたくさん聞いて実感しています。

知り合いのFPから聞いた「素人はいくらで買えるかを考え、プロは”いくらで売れるか”を考えて家を買う」という言葉も印象的でした。

80歳になったときを考えると、40歳で買う家の40年後より、60歳で買う20年後のほうが予測しやすいですよね。

保険も不動産も、判断を感情に左右されず、できる限り失敗を回避できるといいと思います。

「何が正しいか」は、人によって異なりますが、なにかを判断するとき「(自分が)見たいものだけを見ていないか」ということは、ぜひ自問するようにしていただきたいです。

保険を見直すとき、過去に払ったお金のことは忘れよう

家も保険もそうですが、いままで払ってきたコストを考えると、そう簡単にはやめられません。

しかし「今やめたら、○○円の損」「今までの支払いがムダになる」みたいなことは、考えないほうがいい。

過去を振り返ることで、正しい判断の邪魔になることが多いと思うんです。

先ほどお話ししたことの繰り返しになりますが、大事なのは「今あるお金とこれから手に入るお金をどう使うか」。

「いままでこれだけ払ってきたんだ」という気持ちが収まること、意地をつらぬくことが目的ではないはずです。

43歳まで払うと決めていた石田さんの保険は、あと1年続けてもいいかもしれませんが、奥さまの10年元本割れが続く保険は、早めに引き上げたほうがいいと思います。

今加入してるムダな保険はすぐに解約して、死亡保障を厚くするために収入保障保険に加入したほうがいいですって。ウダウダしてるうちに死んじゃったらどうするんです?

「自分が死んだら、月々いくら不足するか」を試算して、保険ショップで相見積もりしてもらってください!

死亡保険に加入している人は、今見直すと保険料が安くなる可能性が高いんですよ!!

2018年4月より前に死亡保険に加入した人は、見直すと安くなるかも!

日本人10万人あたりの死亡率の変化

| 年齢 | 2007年の死亡率 | 2018年の死亡率 |

|---|---|---|

| 30歳 | 男:0.86% 女:0.49% | 男:0.68% 女:0.37% |

| 40歳 | 男:1.48% 女:0.98% | 男:1.18% 女:0.88% |

| 60歳 | 男:8.34% 女:3.79% | 男:6.53% 女:3.63% |

※出典:日本アクチュアリー会『標準生命表2018』作成概要 |

||

2018年4月より前に「死亡保障のある保険」に加入した人は、今見直すと保険料が安くなる可能性があります。

ほけんの窓口で(条件を変えて)見直したら、保険料の支払いが月5000円以上も減ったんですよ!

サバイブ編集長:岩崎せいきゅん(43歳)

保険を見直した結果①(収入保障保険A 受取人:母)

| 見直し前 | 見直し後 | |

|---|---|---|

| 保険期間 | 31~60歳 | 43~60歳 |

| 保障額 (月額) | 15万円 | 15万円 |

| 月払保険料 | 3795円 | 2506円 |

※見直し後の保険は、FWD富士生命「FWD収入保険」無解約返戻金型収入保障Ⅱ (非喫煙者優良体保険料率) ※最低支払保証期間:5年 |

||

保険を見直した結果②(収入保障保険B 受取人:妻)

| 見直し前 | 見直し後 | |

|---|---|---|

| 保険期間 | 31~60歳 | 43~55歳 |

| 保障額 (月額) | 20万円 | 10万円 |

| 月払保険料 | 5400円 | 1245円 |

※見直し後の保険は、FWD富士生命「FWD収入保険」無解約返戻金型収入保障Ⅱ (非喫煙者優良体保険料率) ※最低支払保証期間:5年 |

||

保険ショップに行ったら(保険を売るほうの利益率が)高い保険に入らされそうだけど……

新しく加入する人も、見直しを検討している人も、窓口やショップなど複数社の保険商品を扱う代理店で比較することをオススメします。

「保険ショップの正しい使い方」を後田さんに教えてもらったんです。

保険ショップ(代理店)をうまく使う方法

なかじが相見積もりをしてもらった『ほけんの窓口』武蔵境駅前店

保険ショップに行く前に「検討中の保険の保険料」を保険会社のシミュレーターを使って試算します。

ヤスさんと奥さんは、収入保障保険を検討するので、アクサダイレクト生命のシミュレーターを使ってみてください。

試算結果を持って保険ショップに行き「この条件で、より安い保険はありますか」と伝えればOKです。

保険屋のカモにされない「魔法の呪文」もお伝えしておきますね。

週末、家族で行ってみるよ。

相談後に見直しを行って、ヤス石田の保障や保険料はどうなったか?

――保険相談から数日後

この保険を検討中なんだ。

無解約返戻金型収入保障Ⅱ(非喫煙者優良体保険料率)

「相談は1時間で」って言ったのに2時間かかったし「教育資金を考えると死亡保険金が足りないのでは」って詰められちゃった……

「他にも必要な保険があるかも」って不安になったら、この記事を読み直してください!

ヤスさんと奥さんの保険料【見直し後】

2021年5月現在、冒頭で紹介した保険6つは解約済み。

夫婦で収入保障保険を契約しました。

| ヤスさん | 奥さん | |

|---|---|---|

| 保険期間 | 43~60歳 | 38~60歳 |

| 保障額 (月額) | 20万円 | 10万円 |

| 月払保険料 | 4401円 | 1844円 |

※FWD富士生命「FWD収入保険」無解約返戻金型収入保障Ⅱ (非喫煙者優良体保険料率) ※最低支払保証期間:2年 |

||

でっかい固定費の削減、最高!!!

日ごろ払っている税金まで安くなる、最強の積み立て手段「iDeCo」↓↓

【関連記事】iDeCoとは|個人型確定拠出年金のわかりやすい図解とおすすめ商品

「将来のお金に対して漠然とした不安がある」「そもそも貯金ができない」「つみたてNISAが気になる」という人はこちら↓↓

後田さんの書籍で、特にオススメの1冊

データや保険会社の中の人の証言をもとに、医療保険やがん保険、貯蓄性がある保険などあらゆる保険商品の「損しやすいしくみ」を解明した本。

窓口型の保険ショップに相談に行く前に読めば、余計な保険に加入しなくて済む。検討に値する商品名も紹介されています↓↓

「後田さんに保険について相談したい」という方は、どうか怖がらず、ご気軽に問い合わせてみてください。

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

3人目の子どもが生まれて、保険の見直しを考えてるんだけど、相談にのってくれる?