※この記事はアフィリエイト広告を含みます

日本人の89%が入っているのに、保障や契約内容はほぼ理解できてない「保険」ってなんなの!? 中島なかじが恋人の余計な保険を解約させるため、生命保険を猛勉強。保険がなくても安心できる理由(社会保障と貯蓄)、がんになる確率&いくら必要か、生命/医療/がん/就業不能 保険がいらない理由をまとめました

そこで恋人(現夫)が「生命保険に入っているのに、貯金をしていない」ことが発覚したのです!

どうして保険に入ってるの?

自分にもそういうことが起こるかもと思って、29歳のときに加入したんだ。

でも、保険って本当に必要なの?

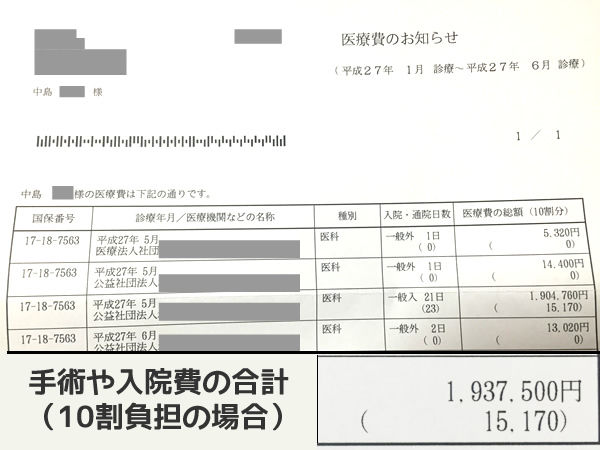

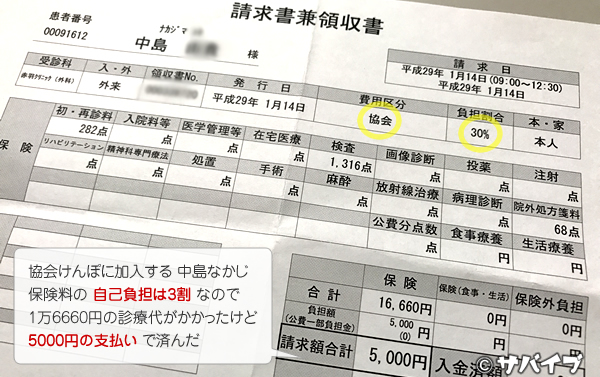

私の父は、2年前に大腸がんと診断されました。

入院や手術、通院などで200万円近い医療費が発生しましたが、高額療養費制度のおかげで、支払いが10万円以下で済んだのです。

発生した医療費は 193万7500円(健康保険の3割負担だと 58万1250円)

高額療養費制度を利用したので、支払ったのは 9万6805円 だけでした。

保険証を持っている人なら、誰でも利用できる制度。年齢や収入によって月の医療費の負担額に上限が定められていて、上限までしか払わなくてよい(返還される)というもの

社会保障とか利用できる制度がもっとありそうだし、わざわざ民間の保険に入る必要はない気がするんだけど……

でも「もしも」に備えて保険は入っておいたほうがいいと思うんだけど。

もしものことが起きたら、いくらもらえるの?

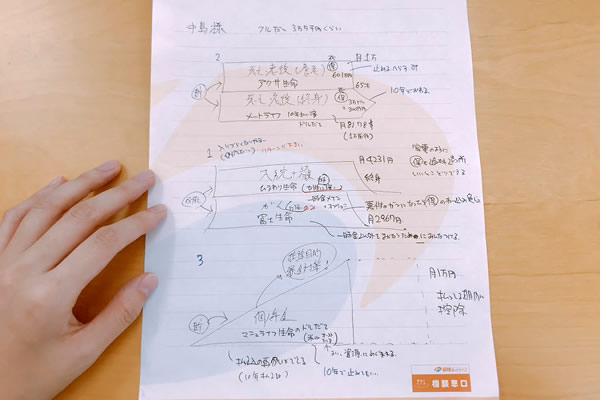

(ファイルを広げて書類を探す)

2013年1月に契約して今(2017年11月)まで加入してるってことは、保険会社に

1万2824円 × 4年10か月 = 74万3792円 払ってるってこと。

「保険は人生で1~2を争う大きな買い物」って言うし、本当に必要なのか見直したほうがいいよ!

恋人を問い詰めていると、固定費つながりでスマホ代のことを思い出しました。

Softbankから格安SIMに変えただけで、サービスや契約内容はほとんど変わらないのに毎月のスマホ代を6000円減らせたのです。

あぁこの人は よくわかりもしないうちに余計な保険に加入させられて(オプションもたくさんつけられて)高い保険料を払っているに違いない。

でも、私と暮らしていくからには

ムダなコストはガリガリ削らせていただきます!

この日は保険についての知識がなく、恋人を説得することができませんでしたが

近所にある『ほけんの窓口』的なお店を予約して、保険について教えてもらうことにしました。

すぐに近所の保険ショップを予約した

「その人に生命保険が必要か?」というところから診断を行う、保険会社を辞めた人が書いた本を読んで勉強したんだから!

参考にしたのは、保険コンサルタント 後田亨(うしろだとおる)さんの本。

後田さんは大手生命保険会社や代理店で営業マンとして働く中、保険が顧客にとって不利な仕組みだと考えるようになり、独立。

現在は有料で個人の保険相談を行ったり『生命保険は「入るほど損」!?』『がん保険を疑え!』といった本を書いていて、著書の中で「保険はお金を失いやすい手段だから、できるだけ入らないほうがいい」とコメントしています。

「保険とはどういうものなのか」「加入しているとどんなメリットがあるか」を確認するところからはじめました。

目次

そもそも保険ってなんなの?

保険とは将来起こるかもしれないリスクに備えて、加入者が一定の保険料を出し合う、助け合いの制度で、お金を用意する手段です。

毎月数千円~ という小さな保険料を支払うことで、万が一のときに大きな給付金や保険金を受け取れるメリットがあります。

病気やケガ、事故や死亡などのリスクに貯金で備えることも可能ですが、保険に入っておくと万が一のときに数十万・数百万という「あらかじめ決めておいた額」が支払われます。

ケガや病気になった人はありがたいだろうけど、ずっと健康でいる人は損なのかしら?

健康祝金特約といって、健康であればお祝い金やボーナスがもらえる保険もあるけど、特約(オプション)をつけると保険料は高くなるし、そもそも保険に入らなければ保険料を貯金したり投資にまわしたりできるから、メリットやデメリットをよく調べてから加入を検討したほうがいい。

「保険」と名のつく商品には、入居時に加入する火災保険や教育資金を貯める学資保険などたくさんの種類がありますが「人の命」にかけられるものを生命保険と呼びます。

生命保険の種類

| 種類 | 保証期間 | しくみ | 目的 |

|---|---|---|---|

| ・定期の死亡保険/医療保険/がん保険 ・収入保障保険 ・就業不能保険 | 一定 | 掛け捨て | 保障 |

| がん保険、医療保険 | 生涯 | 掛け捨て | 保障 |

| ・養老保険 ・変額保険 ・終身保険 | 一定(有期型)か 生涯(終身型) | 積み立て+ 掛け捨て | 保障 |

| 個人年金 | 一定(有期型)か 生涯(終身型) | 積み立て | 貯蓄 (保障も少し) |

積み立て型:保険料が高いけど(掛け捨て型とは一桁違うこともある)満期や解約の際に保険料が戻ってくる

医療保険:病気やケガになった際に公的保障ではカバーできない医療費を補う「自分のため」の保険 → 病気やケガ、老後に備える

生命保険:病気やケガで亡くなったとき、遺族に保険金を遺す「家族のため」の保険 → 死亡に備える

生命保険の3つの機能

保険には、3つの機能があります。

1.保障

2.貯蓄や投資

3.節税

保障とは、リスクに備えて生活や安全を守ること。保険の場合、保険金や給付金(お金)で加入者の生活を守ってくれます。

医療保障:入院や手術の際、給付金を受け取れる制度

保障は大切よね。

私も保険に入ったほうがいいのかしら?

万が一のことが起きたとき、保障してくれるのは保険だけじゃない。

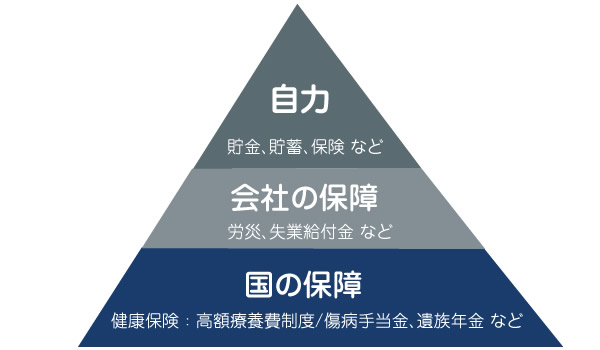

私たちは すでにたくさんの保障に守られているんだよ。

保障は保険会社だけがしてくれるモノじゃない!

私たちの保障ピラミッド

ケガや病気になったり、亡くなってしまったとき、保障してくれるのは保険会社(民間の保険)だけではありません。

・健康保険、国民健康保険

・高額療養費制度

・付加給付制度

・遺族年金

・労災

・傷病手当金

・会社独自の給付制度 など

ケガや病気になったときに利用できる制度がたくさんあるの!

私たちには国や勤め先からの手厚い保障があり、民間の保険で得られる保障はそのうちのひとつでしかありません。

「国や勤め先からの保障では不十分だ」と感じたときに、はじめて保険商品を検討するべきなのです。

あと保険って、投資や節税もできるのね……知らなかったわ。

保険に加入するとき、一番やりがちなミスが「貯蓄や投資、節税もできますよ」ってそそのかされて、余計な保険に加入してしまうことなの。

保険の機能として優れているのは、保障だけ。

貯蓄や投資、節税は、別の方法でやったほうが損が少ない。

※ただし生命保険を利用した相続税対策は有効

民間の保険に入る最大かつ唯一のメリットは

「毎月払う小さな保険料で、大きな保険金や給付金を受け取ることができること」

もしものとき(病気やケガ、死亡、老後に)お金は必要だけど、保険で用意する必要はありません。

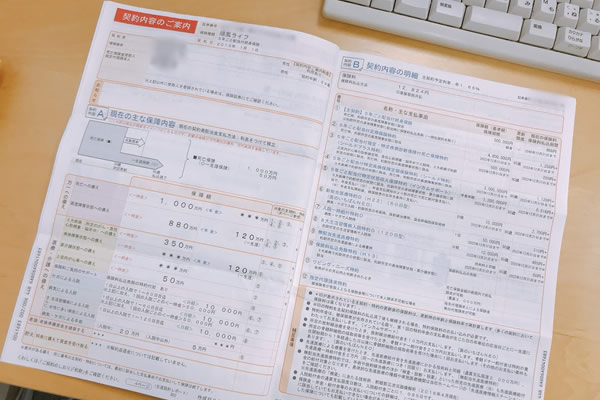

彼が加入している生命保険をチェックしてみたら……

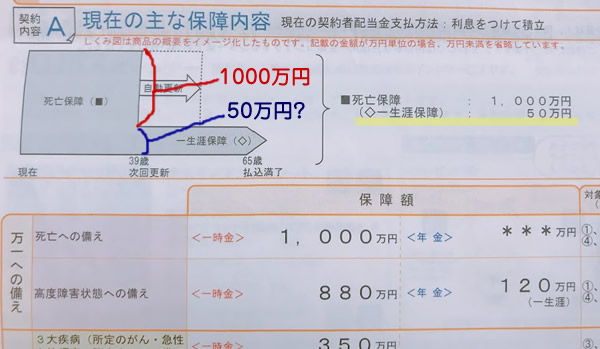

生命保険の契約書類を見せてもらうと、恋人がどんな保険に入っているかがわかってきました(書類はわかりづらかった)。

彼の保険の保障内容

| 保障額(一時金) | 保障額(年金) | |

|---|---|---|

| 死亡 | 1000万円 ※ただし一生涯保障は50万円のみ | |

| 高度障害状態 | 880万円 | 120万円 (一生涯保障) |

| 三大疾病 | 350万円 | 120万円 (一生涯保障) |

| 身体障害状態 | 120万円 (一生涯保障) |

|

| 要介護状態 | 120万円 (一生涯保障) |

|

| 上皮内がん等 | 120万円 (一生涯保障) |

|

| ケガによる入院 (1日以上の入院で1~60日まで) | 日額:1万円 1回の入院ごとの一時金:1万円 | |

| 病気による入院 (1日以上の入院で1~60日まで) | 日額:1万円 1回の入院ごとの一時金:1万円 | |

| 生活習慣病による入院 (1日以上の入院で1~120日まで) | 日額:1万円 | |

| 病気・ケガによる手術 | 入院:20万円 外来:5万円 |

亡くなったとき死亡保険金が出る終身保険を主契約として、三大疾病やがん、入院や手術に備えた11個の特約がついていました。

また死亡やケガ、入院や手術に備える保障のための保険だけで、老後資金や貯蓄のための保険には加入していませんでした。

資産運用を保険でやろうとしてなくてよかった~。

これからひとつずつ潰していくよ……

1.死亡保険金を受け取るための生命保険はいらない

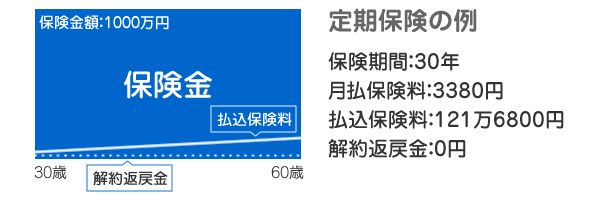

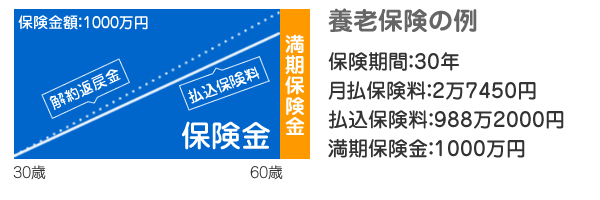

亡くなったときにまとまった額の死亡保険金を受け取れる生命保険には、定期保険・養老保険・終身保険という3タイプがあります。

「30歳男性が30年間保険料を払って、死亡時に1000万円の保険金を受け取る」契約で、どんな違いがあるかチェックしてみましょう。

※例をつくるのに使った参考資料:損保ジャパン日本興亜ひまわり生命保険株式会社『生命保険の3つの種類』

①定期保険

定期保険の場合、保険期間(保障が続く期間)に期限があります。

この例の場合、保険期間中に亡くなった場合は1000万円が支払われますが、満期を1日でも過ぎると保障は終了します。

終身保険や養老保険といった「お金を積み立てる=貯蓄性」のある保険と異なり

定期保険は「掛け捨て型」といって満期(60歳)でお金が戻ってくる満期返戻金がありません。

また途中で解約したときの解約返戻金もなかったり、少なく設定されていたりしますが、割安な保険料で高額な死亡保障を持つことができます。

少ない保険料(払込保険料の合計が121万6800円)でも、死亡時に大きな保険金(1000万円)が受け取れる

っていうのが、掛け捨て型の保険のメリットなのね。

でも私たちに子どもはいないし、これからつくるかもわからない。

子どもがいる親の死亡リスクに備える保険の「失敗しない入り方」を、保険コンサルタントの後田亨さんに聞いてきました↓↓

②養老保険

養老保険の保険期間も有限です。

保険期間中に亡くなった場合は死亡保険金が支払われ、満期を迎えると死亡保険金と同額の満期保険金を受け取ることができます。

保険期間終了間近になると、それまでに支払った保険金よりも解約返戻金や満期保険金が高くなる貯蓄性の高い商品で、保険料は高くなります。

よく「貯蓄のおまけで生命保険がついてくる」「老後の楽しみと保障がセットになった保険」なんて言うけど……

60~65歳の満期以前に解約した場合に戻ってくる解約返戻金が、それまでに払った保険料以下になる=元本割れする可能性が高いから、私は絶対に入らない。

老後資金を積み立てるなら、養老年金じゃなくてiDeCo

老後資金を用意したいなら、今すぐiDeCo(個人型確定拠出年金)を始めることをオススメします。

iDeCoは「100歳まで生きることが普通」になるかもしれない未来に向けて「老後資金を自分で用意してほしい」政府が猛アピールしている、節税しながら資産運用できる制度。

iDeCoで積み立てる金額が全額所得控除になる(税金が安くなる)けど、生命保険保険では半分くらいしか控除されません。

私がおすすめの金融機関と商品を紹介している記事があるので、老後資金をつくりたい方はぜひチェックしてください↓↓

少額からでもiDeCoを早く始めるメリット・効果はこちら↓↓

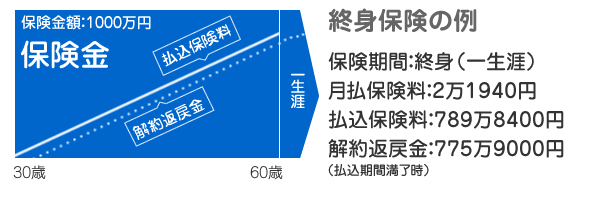

③終身保険

終身保険の保険期間は、終身。

払込期間を終了した後も、保障(保険期間)が一生涯続きます。

解約する場合、経過年数に応じて解約返戻金を受け取ることができますが、払込期間満了時は払った保険料くらいしか返ってきません。

契約書の死亡保障金の金額を見て卒倒しそうになりました。

保障内容の欄には「死亡保障:1000万円」と書かれていますが、小さく「一生涯保障:50万円」と書かれていたのです。

黄線部分に注目

60歳になる前に亡くなったら1000万円の死亡保険金が入ってくるけど、それ以降に亡くなったら保障が途切れる(契約を80歳まで更新し続けて高い保険料を払わないと保障は続かず、80歳以降は50万円しかもらえない)。

厚生労働省『平成24年簡易生命表(男)』によると

男性が60歳になるまでに亡くなる可能性は8.1%。

今の保険料(月1万2824円)が上がらない想定で計算しても

これから31年かけて477万528円も保険会社に払って、50万しか戻ってこなかったら死んでも死にきれない!!

毎月1万数千円払ってる人間が、死んだとき50万円しかもらえないのはおかしい。

そもそも60歳を過ぎるころには「 年金 + iDeCoでつくった老後資金 + 貯金 」がある予定だし、私は死亡保険金なんてもらわなくていい!!

彼に生命保険がいらない3つの理由

1.彼が生き返らないなら、私は死亡保険金なんていらない

そもそも独身だったら、死亡保険金を備える保険は必要ないと思います。

私が専業主婦だったり小さな子どもがいる家庭なら、夫が亡くなるリスクに備えて死亡保険金を用意するかもしれません。

「相手がいなくなると金銭的に困る」という状況ではないので、死亡保険金は必要ありません!

「子どもができる年齢から加入すると、保険料が高くなる」という意見もありますが「現時点で必要がなく、将来的にも必要になる確率が低いものに年間15万円以上かける」という考えは理解できません。

死亡保険金より「貯金してほしい」「月に1回外食を増やしてほしい」って家族もいると思うから。

ひとりで保険に入る前に、家族に相談してほしいな。

2.積み立て型の保険は、元本割れする期間が長すぎる

「 保障 + 払ったお金+α 」なんて、お得な契約だと思うんだけど……

「お金が戻ってくるなら、保障がタダみたいなもんじゃん」って感動した。

だけど……

保険会社に手数料が取られる分、払い戻すとマイナスになる(元本割れする)期間がとても長いの。

私が保険ショップで勧められた終身保険(メットライフ生命『USドル建終身保険』)は

14年経たないと元本割れが解消されない内容だったんだけど、この保険はまだマシなほうで「20~30年経たないと元本割れが解消されない」なんて商品もザラにある。

保険会社に高い手数料を払い続けるくらいなら、国債や投資信託を買ってコツコツお金を増やしたほうがいい。

1年後でも29年後でも、常に借りた総額を下回る額しか返せないの。

絶対貸すものか! っていうか友達やめるわ!

死亡保障がどうしても必要な場合は、掛け捨ての保険に入るべき。

保障と貯蓄を同時に得ようとしちゃダメ!!

3.30年という長期間、同じ保障で済むとは考えにくい

私はコスト削減のためなら、携帯会社や電力会社、ガス会社まで切り替える女。よりよいプランがあればどんどん変更します。

30年もの長い期間、同じプランを契約し続けるイメージを描けません。

後田さんが複数の保険会社で商品設計に携わる人に取材したところ

「30年先の払い込み満了日まで続く契約は、全体の3割もないと見ている」と言われたそうです。

つまり7割以上の人が満期前に保険を解約して、(満期以降に)想像していた額よりも少ない額をもらっているということです。

30年前の大卒の初任給は14万8200円(現在は20万円程度。それだけお金の価値が下がっている)だったし、10年前でもスマホがここまで普及することをだれも予測できませんでした。

これからの30年でも、世の中や私たちのライフスタイルは大きく変化することでしょう。

激動の時代に「30年間、同じ保障」では対応しきれないケースが出てくると思います。

死亡保険を考える前に公的年金の保障「遺族年金」を知っておこう

死亡保険金がもらえる保険に入らなくても、私たちには遺族年金があるんだ!

遺族年金とは、国民年金や厚生年金の被保険者や被保険者だった人が亡くなったときに、その人によって生計を維持していた遺族が受け取れる年金です。

遺族基礎年金と遺族厚生年金があり、亡くなった人の年金の納付状況などによって、どの年金を受け取れるか異なります。

| 自営業世帯 (国民年金) | サラリーマン世帯 公務員世帯 (厚生年金) |

|

|---|---|---|

| 支給される対象 | ①子どものいる妻 ②子ども ※妻だけの場合、支給されない | ①妻・夫・子ども ②父母 ③孫 ④祖父母 |

| 支給される年金 | 遺族基礎年金 | ・遺族基礎年金 ・遺族厚生年金 |

遺族基礎年金とは、生計を維持していた人が亡くなった場合に支給されるもの。

受け取れる人:子を持つ配偶者、または子

※子とは:婚姻していない18歳までの子、婚姻していない20歳未満で障害等級1級か2級の状態にある子

受給期間:子ども(末っ子)が18歳に到達する年度の末日(3月31日)まで

子どもがいない場合や成人している場合は、遺族基礎年金は支給されません。

さらに会社員や公務員は、遺族厚生年金を上乗せできます。

遺族厚生年金は妻だけでも(子どもがいなくても)受け取ることができますが、妻が20代の場合は5年しか支給されません。

遺族年金が給付されるシミュレーション

| 自営業世帯 (国民年金) | 年収420万(月収35万) サラリーマン・公務員世帯 (厚生年金) |

|

|---|---|---|

| 18歳未満の子1人 | 年:100万3600円 月:約8.3万円 | 年:156万4707円 月:約13万円 |

| 18歳未満の子2人 | 年:122万7900円 月:約10.2万円 | 年:178万9007円 月:約14.9万円 |

| 18歳未満の子3人 | 年:130万2700円 月:約10.8万円 | 年:186万3807円 月:約15.5万円 |

| 子なし・妻40歳未満 | 支給されない | 年:56万1107円 月:約4.6万円 |

| 子なし・妻40~64歳未満 | 支給されない | 年:114万5607円 月:約9.5万円 |

| 子なし・妻65歳以降 | 年:77万9300円 月:約6.4万円 | 年:134万407円 月:約11.1万円 |

※遺族年金の額は平成29年度版のもの。最新の情報は日本年金機構のホームページでご確認ください

・子どもが18歳になるまで月13万円の遺族年金

・会社からの死亡退職金(会社に制度があれば最終報酬月額 × 在籍年数 × 功績倍率などを計算して支給される)

・国民健康保険から出る葬祭費(5万円まで実費精算)

子どもの教育費は、幼稚園から高校まですべて公立だと約523万円(文部科学省「平成26年 子供の学習費調査」より)。

「教育にどれだけお金をかけたいか」は人それぞれだから、足りないと思う人は生命保険を検討すればいいのね。

後日、保険コンサルタントの後田亨さんに「失敗しない死亡保険の入り方」を取材した記事はこちら↓↓

失敗しない死亡保険の入り方|子を持つ親にオススメの保険を専門家に聞く

2.入院やケガに備えた医療保険はいらない

・入院したときに日額1万円

・入院中に手術すると20万円

(外来の手術だと5万円)

が給付される医療特約や入院特約がついていました。

でも、ケガや病気に備える医療保険なんて必要ありません。

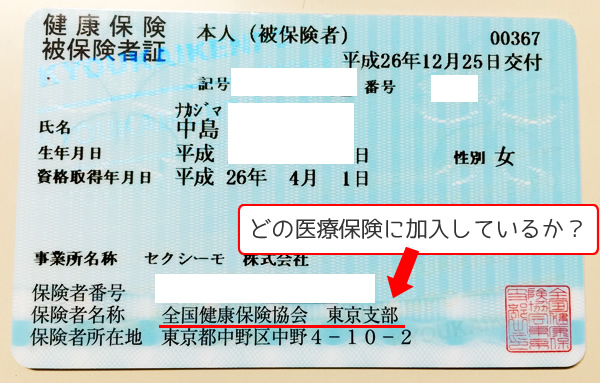

ここからは「保険証を持っている人なら誰もが利用できる保障=健康保険制度」について、わかりやすく解説していきます。

国からの保障「健康保険」が手厚いから、医療費の保障なんて必要ない

日本は、すべての国民が公的な保険に加入して保険料を払う「皆保険」という制度をとっています。

民間の保険に入る前からデフォルトで健康保険に入っているのです。

- 企業や個人事業主に雇われる会社員、公務員などが加入する 健康保険

→被用者保険ともいう。協会けんぽや組合管掌健康保険(組合健保)、船員保険や共済保険など - 自営業者や退職者などが加入する 国民健康保険

- 75歳以上が加入する 後期高齢者医療制度

医療費の自己負担は年齢や収入、状態に応じて1~3割

保険料を支払っていれば、医療費の自己負担額が3割を超えることはありません。

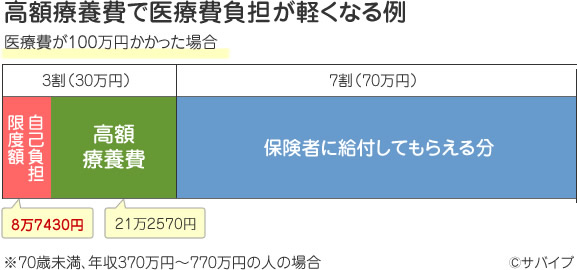

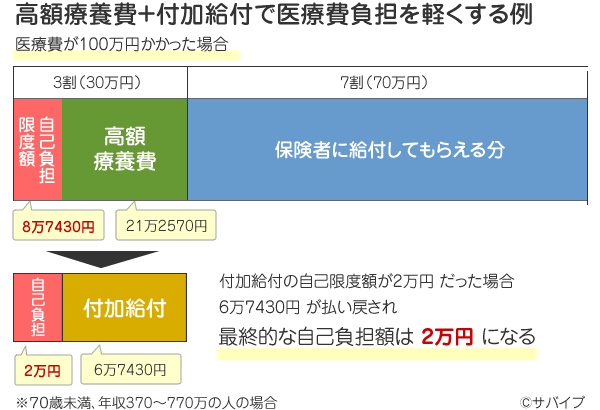

「高額療養費制度」で医療費負担はググッと軽くなる

私が「医療保険いらない論」を唱える大きな理由のひとつが、高額療養費制度の手厚さです。

医療費が高額になって、ひと月で一定額を超えた場合

・自己負担の限度額までしか払わなくてよい

・限度額を超えて支払った場合は、払い戻しを受けられる

この制度のことを高額療養費制度といいます。

ひと月に払う自己負担の限度額は年収や年齢によって異なります。

| 所得区分 | 自己負担限度額 | |

|---|---|---|

| ア | 年収約1160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 | 25万2600円+(医療費ー84万2000円)×1% |

| イ | 年収約770~約1160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万円~901万円未満 | 16万7400円+(医療費ー55万8000円)×1% |

| ウ | 年収約370~約770万円 健保:標準報酬月額28万円~50万円 国保:旧ただし書き所得210万円~600万円未満 | 8万100円+(医療費ー26万7000円)×1% |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 | 5万7600円 |

| オ | 住民税非課税世帯(低所得者) | 3万5400円 |

※表は70歳未満の場合。70歳以上ならもっと自己負担は安くなる

下記のシミュレーションを使うと、あなたの自己負担限度額が割り出せます。

【参考リンク】価格.com – 高額療養費の自己負担限度額計算シミュレーション

【参考リンク】価格.com –入院費用相場・平均医療費シミュレーション

高額療養費制度を利用した人の自己負担限度額

年収370万円以下の人:5万7600円

年収370以上~770万円以下の人:8万7430円

保険で備えておいたほうがいいんじゃないかしら?

引用:https://www.kyoukaikenpo.or.jp

ちなみに保険の給付金は、申請しないともらえません(給付されるまでタイムラグがある)。

さらに高額療養費制度には、下記の裏ワザもあります。

多数回該当:直近1年間に3回高額療養費を支給されている人は、自己負担の上限がさらに下がる(例:標準報酬月額28万円以上53万円未満の人は、上限が4万4400円になる)

世帯合算:複数の医療機関で受診したり、ひとつの医療機関で入院や外来を受診したりと細かい医療費がたくさんかかった場合も合算できて、自己負担額を超えたら払い戻される

また同世帯で同じ保険に入っている他の家族の負担額を1か月単位で合算して、一定額を超えた分も払い戻される

高額医療費貸付制度:医療費の支払いにあてるための資金として無利子で「高額療養費支払見込み額の8割相当額」を借りられる

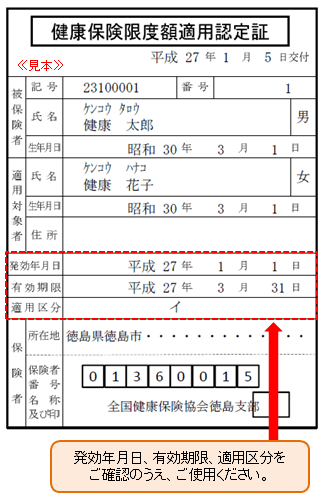

制度を利用する際は、加入している健康保険組合に申請しましょう。

高額療養費制度や限度額適用認定証を利用する方法をまとめたので、気になる方はぜひチェックしてみてください。

「付加給付」制度が利用できれば、さらに医療費負担が軽くなる

付加給付とは、大企業などの健康保険組合で1か月の医療費の自己負担限度額が決まっており、限度額を超える分を(高額療養費制度に上乗せして)払い戻してくれる制度です。

大企業が加入していることが多い「組合健保」では

一般的に自己負担額の上限が2万5000円に設定されているんだって!

※国民健康保険に加入する自営業者には、付加給付制度がない

入院日額1万円・手術で10万円貰うために、86万も払うんかい!?

なかじが勧められた医療保険

医療保険の保障のショボさ!

私が保険ショップで勧められた掛け捨ての医療保険(損保ジャパン日本興亜ひまわり生命『新 健康のお守り』)を例に確認してみましょう。

なかじが勧められた保険の保障内容

| 保証額 | |

|---|---|

| 入院給付金 | 日額5000円 |

| 手術給付金 | 内容により1回につき 20万/10万/5万/2.5万 のいずれか |

| 先進医療給付金 | 先進医療の技術料を通算2000万円まで保障 |

| 女性特有の疾病で入院したら | 日額5000円 |

| 三大疾病で入院したら | 100万円 |

| 介護が必要になったら | 100万円 |

| 特定疾病になったら | 保障は続くけど保険料は払わなくていい |

保険料は月額4231円(保険料は生涯上がらない)。

45歳まで払うか75歳まで払うか選べるので、17年間(45歳まで)払う額を計算すると

4231円 × 17年 = 86万円

生命保険協会がまとめた資料によると、入院でも手術でも給付されるのは10万円程度だったそうです。

入院給付金:1件あたり約10万6000円

手術給付金:1件あたり約10万4000円

出典:生命保険協会『生命保険事業概要』

私が勧められた保険は、診断や検査を目的とした手術は給付の対象外だし、外来で受けた手術だと5万しか給付されないので

保険料を払った分の元を取るには、8回以上入院や手術をしなければなりません。

入院しても1日5000~1万円・手術で10万円程度しかもらえないっておかしくない?

高額療養費で自己負担を少なくできるのに、10万円のために保険会社に手数料を取られながら毎月保険料を払い続けるなんて、私は無理です! 貯金で備えたほうがいい!!

3.がん保険はいらない

なかじが保険ショップで勧められたがん保険のパンフレット

がん保険は医療保険の一部ですが、海外と比べて日本人の加入率がとても高く、保険ショップでも加入を強く勧められたので検討してみます。

コスパで考えたら、がん保険なんて必要ない必要ない!!

がんになる確率

現在の年齢別「がんになるリスク」

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 |

|---|---|---|---|---|---|

| 30歳 男性 | 0.5% | 2% | 7% | 21% | 41% |

| 30歳 女性 | 1% | 5% | 11% | 19% | 29% |

30歳の男性が30年後までにがんになる確率は、7%程度です。

出典:国立がん研究センター『最新がん統計』

保険ショップで勧められたがん保険は、月2967円払えば「がん(悪性新生物)と診断された場合、100万円の診断給付金が出る(保障は一生涯)」という保障でした。

またがん研究センターのデータと照らし合わせると

30歳の女性が10年後にがんになる確率は 1%。

※がんには転移や再発の可能性がある「悪性新生物」と適切な治療を行えば転移や再発の可能性はない「上皮内新生物(上皮内がん)」があり、がんになる確率のうち悪性新生物になる確率はもっと低いと考えられる

100人に1人しかがんにならない=100万円 × 1%=(もらえる期待値)1万円

10年保険料を払い続けると、35万6040円支払うことになります。

それに保険は、還元率が低すぎる。

保険は「不幸の宝くじ」と表現されることがあります。

病気になったり事故にあったり、亡くなると「あたり」で、大勢の加入者が支払う保険料の中から「保険金」という名の懸賞金が支払われるという仕組みです。

後田さんは本の中で「医療保険は、競馬より不利な賭け」だとコメントしています。

競馬:75%程度

宝くじ:46.5%程度

後田さんの試算によると、保険会社は運営費部分の割合が高く「還元率は20~70%程度」と推測できるそうです。

※医療保険専用のATMに1万円入金すると、3000円の手数料が引かれちゃうようなイメージ

多くの保険は、公営ギャンブルと同じかそれ以上に還元率が低い商品なのです。

若くしてがんになったから、放射線治療やホルモン剤とかいろんな治療を試して結構お金がかかったみたい……

ああいう番組をみると「自分がその1%になるんじゃないか」って不安になるわ。

自分や大切な人の病気や死について考えるから感情論になりがちだけど

お金の問題は数字(確率論)で考えるべきなんだよ。

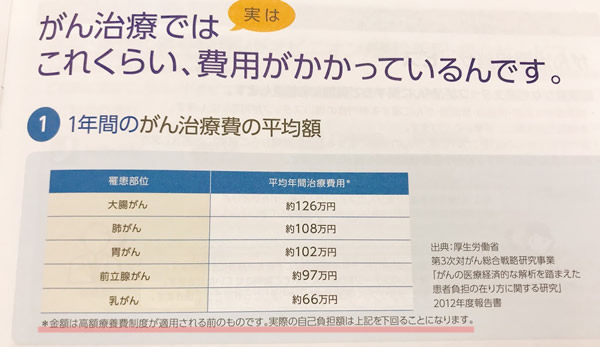

がんになったらどれくらいお金がかかるか検証してみました。

がんになったらかかるお金

将来なるかもしれない病気のことを考えると「何日入院するのか・治療にいくらかかるのか・長期間働けなくなったり、介護が必要になったらどうしよう……」などと不安が山盛りになります。

しかし治療費もそれ以外のお金も、想像よりかからないケースが多いのです。

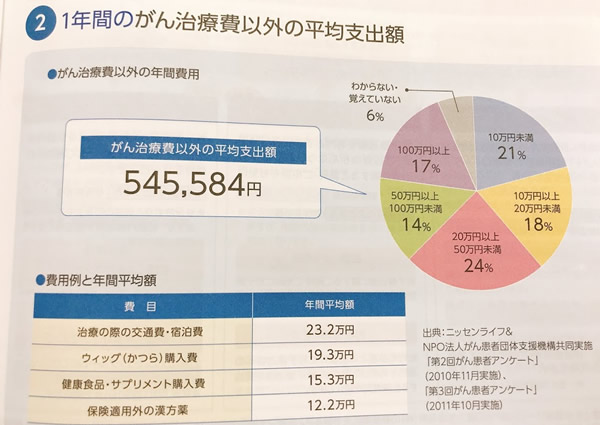

がん治療費 +α の平均額と平均治療期間

赤線部分に注目

上記は私が保険ショップで勧められたFWD富士生命「がんベストゴールドα」のパンフレットに書かれていた1年間のがん治療費の平均額です。

ここに高額療養費制度を適用すると、70歳以下で年収770万円以下の場合

がんの治療費はひと月10万円以下になります。

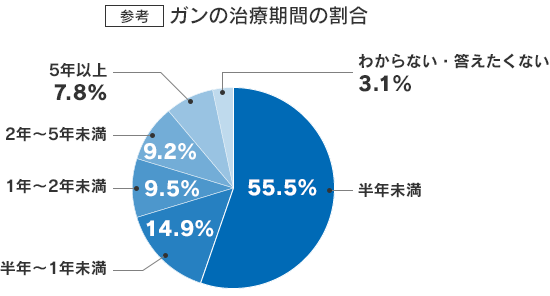

またがんの治療期間は人によってさまざまですが、2014年にメットライフ生命が行った調査によると

がん治療期間は「半年以下」と55.5%の人が回答しています。

引用:http://www.metlife.co.jp/products/cancer/cx/overlay/overlay01.html

※初発がん完治者ベース(再発後の治療期間は含まない)

がんの平均在院日数は20日程度なんだって。医学の進歩ってすごいよね!

さらに治療費以外でかかった金額を見ても

保険適用外のサプリや漢方を使うと支出が多くなる

1年間のがん治療費以外の平均支出額は「50万円以下」と6割以上の人が回答しています。

もっとも費用のかかった1年の合計(高額療養費制度を利用した後の自己負担)

| 10万円未満 | 3.1% |

| 10~50万円未満 | 23.1% |

| 50~100万円未満 | 21.8% |

| 100~150万円未満 | 11.8% |

| 150~200万円未満 | 4.4% |

| 200万円以上 | 12.6% |

| 無回答(無効回答) | 23.2% |

出典:日本医療政策機構 市民医療協議会「がん患者意識調査」回答から作成

保険会社のパンフレットには、がんで数百万かかった事例も出てくるけど、それはほんの一部。

保険適応外の治療やサプリメントなどを利用する人が平均額をつり上げていることが多く、一般的な治療を受ける場合は100万円かからないケースがほとんどです。

・毎月保険会社に運営費を取られる保険

・余計なコストがかからず、いつでも引き出せてなんにでも使える貯金

どちらで用意するのが賢明だと思う?

保険会社は、保険にかかるコストを教えてくれない

多くの保険会社は、加入者が支払う保険料のうち何割が会社の人件費や広告費など運営費にまわるかを開示しません。

また保険料の何割くらいが加入者に還元されるのか、見込みも実績も知らされることはありません。

「1万円保険料を払っていたら、そのうちの2000~7000円は保険会社に利用料として取られている」そうだよ。

そりゃ~あれだけガンガンCM打てるわけだよね……

医療保険への不安:保障内容が時代に追いつけるのか?

がん保険を含む医療保険のリスクには、保障内容が時代の変化についていけなくなるというものがあります。

2000年代初頭に販売されていたガン保険は、診断給付金 + 入院や死亡時の保障がメインでしたが、最近はがん医療が進歩して通院での抗がん剤や放射線治療が可能になりました。

診断給付金を複数回受け取れるものや「悪性新生物」か「上皮内新生物(上皮内がん)」を問わず受け取れるものなど、保険商品によっていろんなタイプがある

入院を伴わない通院医療費を保障してくれる保険はあまりなかったため「通院治療で済んだので、給付金がぜんぜんもらえなかった」というケースも数多くあるそうです。

これからも医療は進化し環境が変わり続けるため、今加入している保険では、保障されないケースというものがどうしても出てきてしまいます。

4.働けなくなった時の就業不能保険はいらない

好きな俳優さんがCMをやってる「給与サポート保険」とか「就業不能保険」とかいうやつなんだけど……

私も恋人もうさ女も自営業者じゃないから、必要ないと思う。

就業不能保険とは、病気やケガで働けない状態が続いたときに給料のように生活費をサポートする保険です。

保険期間終了や回復して働けるようになるまで、毎月決めた額を支給してもらえます。

価格.comの保険ランキングで1位だった ライフネット生命『働く人への保険2』に私が加入するケースでシミュレーションしてみました。

病気やケガで長期間働けなくなったとき:毎月15万円支給

所定の高度障害状態になったら:150万円支給

対象になる期間:就業不能状態から60日後

保険期間:60歳まで

保険料:月3535円 × 32年(保険料は上がらない) = 135万7440円

就業不能保険の注意点は、給付金の支払い条件がかなり厳しいということです。

ただのケガや病気で休んでいるだけではダメで「医師の指示で在宅療養をしていて、60~180日はどんな職業でも就業できないと医学的知見から判断される状態」にならないと給付の対象外になります。

あてはまるのは、アルツハイマーとか脳梗塞で麻痺が残った場合とか……

そうなる確率は低いし、私たちには勤め先からの保障があるんだ!

国と会社からの保障「社会保険と勤め先の給付制度」

会社員は社会保険という5つの保険に加入してるってご存知でしたか?

社会保険がカバーできる範囲はとても広く、さまざまリスクが起きても私たちが最低限の暮らしを送れるよう保障してくれます。

見るたび辛くなるけど、その代わりに大きな保障が用意されていたんだ!

| 種類 | 保障 | ポイント |

|---|---|---|

| 健康保険 | 業務外の病気やケガ | ・治療費の自己負担は3割 ・傷病手当金(休業時に所得の2/3保障) ・従業員だけでなく、家族も加入可能 |

| 労災保険 | 業務や通勤中の病気やケガ | ・治療費の自己負担はゼロ(会社負担) ・休業中も所得の8割を保障 |

| 雇用保険 | 失業時に生活保護や再就職を支援 | ・失業給付金 ・教育訓練給付 ・高齢者雇用継続基本給付 ・育児休業給付 ・介護休業給付 |

| 厚生年金保険 | 障害を負ったとき、65歳以上になったとき、死亡時に年金支給 | 国民年金(基礎年金)に厚生年金が上乗せ |

| 介護保険 | 40~64歳は特定疾病が原因で介護が必要になると、訪問介護やデイサービス等のサービスを受けられる 65歳からは老化と関係ないようなケースでもサービスを受けられる | ・40歳から加入 ・介護保険施設に入居できる(重介護や長期入居も可能) |

労災は、会社員だけでなくアルバイト、パートも利用できる

労災(労働災害)保険制度とは、仕事が原因でケガや病気になったとき「労働災害」と認められて、国から保険金の支給が受けられる制度のことです。

多くの民間保険は「うつ病」に対応していませんが、労災保険では「働き過ぎが原因のうつ」が認められる可能性があります(請求できるのは会社が認めた場合のみ)。

また仕事が原因のケガや病気で身体を壊し、休業してしまった場合もクビになることはありません(復帰後30日以内は法律で解雇できない)。

労災について詳しく知りたい方はこちらの記事がオススメです。

【参考リンク】労災って何?どんなときに何を受け取れる? 読めばわかる弁護士による解説

会社員の健康保険には、傷病手当金がある!

傷病手当金とは、病気やケガで会社に行けない人のために欠勤4日目から最長で1年半、給与の支払いがない日数分の給与(休む前の給料 ÷ 30日 × 2/3)が給付される制度です。

| 利用できる人 | 会社員 |

| 問い合わせ先 | 勤め先の健康保険組合 (中島なかじの場合、協会けんぽ) |

| 支給される条件 | 下記の条件をすべて満たすこと ・業務外の事由による病気やケガの療養 ・仕事に就くことができない ・連続する3日間を含んで4日以上仕事に就けないこと ・休業中の給与の支払いがないこと |

| 支給される額 | 標準報酬日額(給与の日割り額)の3分の2 |

| 支給される期間 | 支給を開始した日から最長1年6か月 |

まじめに就職してよかった!

※こう見えて、うさ女はアラサーOL

会社からの保障を詳しく知りたい方は、総務部で福利厚生制度を聞いてみましょう。

企業によっては社員に、一般個人向けより格安であることが多い「団体保険」を案内しているところもありますを設けているところもあります。

病気やケガで働けなくなった際に、給与自体を保障してくれる。期間は最長で定年まで。うつ病などの精神疾患もカバーできる。保険金は月額10万や基本給の60%など、会社が加入するプランによる

そこまで低い可能性に、私だったら賭けない!

※ライフネット生命の就業不能保険の給付実績によると2016年の給付実績は、1000人に1人程度の発生率。また通常、単年度の死亡保険金の支払いは1000人に3~4人程度

毎月高い保険料を払ってるんだから、似たような保障内容のために生命保険を上乗せする必要はないかも。

会社経営者の場合:協会けんぽや厚生年金などに加入している社長や役員の保障内容は、会社員と同じ

個人事業主の場合:自分で国民健康保険と国民年金に加入する。国民健康保険は傷病手当がないため、病気やケガ、死亡のリスクの保障が少ないため民間の保険で補強する人もいる

パート・アルバイトの場合:年収130万円以上稼ぐと勤務先の社会保険に加入することになる(勤務先が501名以上いる会社の場合は年収130万円以下でも社会保険に加入する)

※社会保険に加入していなくても、家族の健康保険の扶養に入れる可能性がある

保険より貯金、貯金より投資で保障をつくろう

「転ばぬ先の杖」や「お守り」「家族への愛」なんて言葉で表現されることが多い保険ですが、保険の役割は保障=お金を準備するということです。

もしものときのお金は「20~70%」も手数料を取られる保険で用意するのではなく、できる限り自分で用意したほうがいいのです。

ケガや病気に備えるお金はいくら必要?

医療保険で給付されるお金の平均額は、入院・手術ともに10万円程度。

私がオススメされた医療保険の保障は「入院日額5000円、手術で2万5000円~20万円」「がんを含む三大疾病と診断されたときに一時金が50万円」が給付されるというものでした。

また、がん治療にかかるお金(医療費 + 療養のためのお金)は、自己負担50~100万円程度という人が多かったです。

これらの例を考えると、高額療養費制度など医療費を抑える制度をフルに利用しつつ、貯金(自由に使えるお金)が100万円あれば保険に加入しているときと同じくらいの保障は持てると考えられます。

でも自由に使えるお金が100万円あれば、基本的な医療費はカバーできると思う。

それでもお金が足りなかったら、家族に借りることもできる。家族がいるっていうのも保障のひとつだよ。

私、貯金って苦手なのよね……

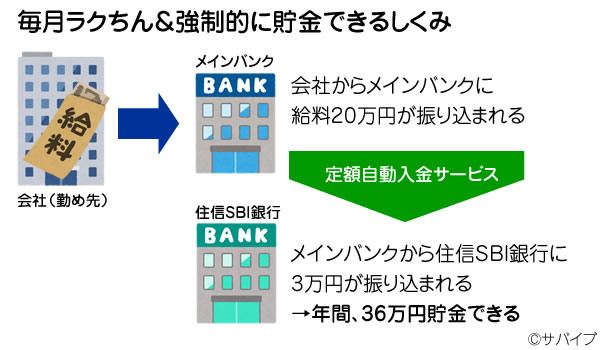

「毎月の給料から強制的に貯金額を引いて、別の場所に移しておく機能」を導入したおかげで、何も考えなくてもお金が貯まるようになったの!!

貯金が苦手な人におすすめ! ラクにお金を貯める方法

住信SBIネット銀行の定額自動入金サービスで強制的に貯金する

住信SBIネット銀行(以下、住信SBI)には、他行の口座から指定金額を引き落として自動的に住信SBIの口座に入金できる定額自動入金サービスという便利な機能があります。

貯金用に住信SBIの口座を開設して、給料が振り込まれる口座から自動入金されるよう設定すれば、強制的に貯金ができ、振込手数料は無料(住信SBIもち)です。

一度強制的に貯金するしくみをつくってしまえば、残ったお金でやりくりすることに慣れます。

住信SBIはデフォルトでATM手数料が2回まで無料なので、お金が足りなくなった時も、手数料をかけずに口座から引き出せます。

家計簿アプリで支出管理&ムダ遣いやムダな固定費を減らす

引用:https://moneyforward.com/

貯金額を増やすのは難しいことですが、お金の管理をルーズにしている人がムダな支出を減らすのはとてもカンタンです。

家計簿アプリにクレジットカードやデビットカードを連携し、現金で払ったものは手入力(レシートを読み取る機能もある)すると、自分が「何に」「どれくらい」お金を使っているかがわかります。

無料で収支の把握・全財産の管理(残高照会)ができて、毎月の貯金額が1万円増えました。

またスマホを格安SIMに替えて、ネットのプロバイダを安い会社に切り替えれば、通信費を大幅に削減ことも可能です。

スマホをソフトバンクの「LINEMO」・ネットを「おてがる光」に切り替えれば月3795円(年間5万7156円)安くすることができます。

| SoftBank時代 | LINEMO・おてがる光変えたら | |

|---|---|---|

| スマホ代 | 4378円前後 ※ミニフィットプラン+容量3GB ※おうち光割セット割を含む ※機種代金や任意加入のオプションを含まず | 990円 ※3GBの通話対応SIM |

| 家のネット代 | 4180円 ※ルーター代や自動加入オプション含む | 集合住宅:3773円 ※一戸建ての場合は4873円 |

| 合計 | 8558円 | 4763円 |

元本割れするリスクを抑え、慎重に資産を増やしたいなら「国債」

保険会社は加入者から集めた保険金で長期の債券などを買って運用しています。

債券は自分でも購入できます。保険会社に手数料を払わないで済むので、自分で買ったほうが有利です。

引用:http://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/hendou/ ※見やすくするため画像を修正しています

個人向け国債の『変動10』という商品は、半年ごとに金利が見直される10年満期の国債です。

購入から1年経てばいつでも換金でき、額面通りに払い戻しされるので、元本割れしないという特徴があります。

国は満期までの半年ごとに国債を買った人に利息を払い、期限がきたら借りたお金をまとめて返してくれる

個人向け国債「変動10年」のメリットとデメリットを図解でわかりやすく解説した記事はこちら↓↓

国債は証券会社で購入すると、時期によっては「現金キャッシュバック」などのキャンペーンの恩恵を受けることができます。

老後のお金を用意するなら、iDeCo(個人型確定拠出年金)

「老後にいくらお金が必要か」=老後資金は、試算できます。

必要になる期間や金額がわかれば、あとは準備するだけです。

老後資金の例や老後資金の不足分を補う対策について詳しくはこちら

老後資金を用意するなら、iDeCoが最もお得で効率的です。

投資性の高い保険として勧められることが多い商品だが、手数料が高いので資産形成や運用には不向き。

iDeCo(個人型確定拠出年金)とは、大きな節税効果を得ながら老後資金を積み立てられる年金のことです。

・金融機関(証券会社や銀行)

・掛け金(5000円~最大6万8000円)

・掛け金を運用する商品(投資信託や定期預金、保険もある)

を決めて最初にちょちょいと設定すれば、放っておくだけで 節税 + 資産運用 できます。

またiDeCoで積み立てたお金は60歳まで引き出せないので、貯金が苦手な人も強制的に老後資金を積み立てられます。

月1万円ずつ払っているので、年間2万4000円税金が安くなり

60歳まで続けると 76万8000円もの節税効果を得られます。

課題:年金を除くと、老後ふたりで暮らすのに1800万円足りない

1.恋人と月1万4000円ずつiDeCoで運用し、60歳までに1000万円をつくる

2.不足額800万円 ÷ 30年 ÷ 12か月 = 2.75万円ずつ毎月貯金する

3.65~75歳までは、ふたりで月15万円収入を得られるように働く

上記をクリアすれば、60歳からの30年間は月30万円で暮らせる

※あまり期待していないけど、退職金もあるかも

健康は自分でつくれる保障! 死なないため・病気にならないためにできること

「健康づくり支援センター」の調べによると、日本人の死亡原因は脳卒中や虚血性心疾患(心筋梗塞など)、がんの割合が多いそうです。

また悪い生活習慣が原因となる生活習慣病を放置すると、動脈硬化など重い合併症を引き起こしたり65歳以上で要介護になったりする原因になるそうです。

食習慣:糖尿病、肥満症、高脂血症、高血圧症、大腸がん

運動不足:糖尿病、肥満症、高脂血症、高血圧症

喫煙:肺がん、慢性気管支炎、循環器疾患

飲酒:肝硬変や脂肪肝 など

生活習慣病や三大疾病を予防する5つの習慣

①太り過ぎない(適正体重を維持する)

大人はBMI値が男性21~27、女性21~25の範囲内になるように体重を管理する。

【参考リンク】BMIと適正体重 – 高精度計算サイト

②野菜を1日に350g食べ、脂肪の摂りすぎに注意する

ビタミンやミネラル食物繊維が豊富な野菜は、がんや生活習慣病を予防し、身体の調子を整える。

【参考リンク】野菜を1日350グラム食べよう!/青森市

③運動を習慣づける、よく歩く

自分に合うスポーツや身体を動かす習慣を見つけて、継続する。

ミット打ちやストレッチ、筋トレと全身運動ができるし、殴る蹴るはストレス解消になるから、超オススメ!

④きちんと睡眠をとる

1日7~8時間の睡眠をとっている人は、生活習慣病にかかりにくい。

2017年の流行語にもノミネートした「睡眠負債」。

寝不足が続くと生活習慣病や精神疾患になりやすくなり、脳へのダメージも貯まり、認知症のリスクも高まる。

睡眠のリズムが狂っちゃうから、できるだけ平日の起床時間の2時間後までに起きたほうがいいんだって。

睡眠負債の返済には、昼寝も有効。15時までに15~20分程度の昼寝をすることで、不足した睡眠時間を補えられる。昼寝後はスッキリするので仕事のパフォーマンスも上がる。

⑤お酒は適量を心掛ける、タバコは吸わない

お酒を飲むときはアルコール換算で1日23gまで。

タバコは血流を悪くして血管に負担をかけるほか、悪玉コレステロールを増やして動脈硬化を促進する。

吸っている人は禁煙を目指し、吸わない人も他人のタバコの煙を避けたほうがよい。

それにがんの三大原因も「喫煙」「感染症」「過度の飲酒」だと言われているんだ。

【参考リンク】国立がん研究センター「日本人のためのがん予防法」

恋人には健康な食事や適度な運動のためなら、ガンガンお金を使ってほしいって思ってるよ!

保険に入るべき人、加入を検討してもいい保険とは?

後田さんは著書の中で、検討に値する保険は3種類と言っています。

1.自立していない子供がいる世帯主の死亡に一定期間備える保険

→子どもがいる人2.病気やケガで、長期間、仕事に就けない事態に備える保険

→ローンを抱えている人3.相続対策に利用する保険

→相続対策が必要な人出典:後田亨『生命保険は「入るほど損?!」』P224

後田さんに「子どもを持つ親の死亡リスクに備える保険」について話しを聞いたところ、収入保障型の保険を教えてもらいました。

掛け捨ての死亡保険のひとつで、保険期間内に亡くなった場合、その時点から満期まで死亡保険料を月払いで受け取ることができます。

収入保障保険の保障は、経過年数によって減るので保険料が安い

収入保障保険の詳しい内容、死亡保険金はいくら用意すればいい、遺族年金など保険以外の死亡保障などは以下の記事にまとめてあります。パパさんママさんはぜひご覧ください↓↓

また、どうしても医療保険に入りたい場合は、都道府県民共済がオススメです。

①都道府県民共済の医療保険=「入院保障2型」の掛け金は月額2000円と安価

→ がん特約もプラス1000円でつけられる

②余った掛け金が「割戻金」として加入者に還元される(しかも返礼率が3割程度)

→ 割戻金を考慮すると、実質月1400円程度で①に加入できる

→ がん特約をつける場合は、実質月2000円程度

③割戻金と給付金(共済金)を合算して考えると、加入者への還元率が80%台になるので民間の生命保険より良心的

また後田さんから直接、保険の有料相談を受けることも可能です。

【参考リンク】後田 亨オフィシャルサイト|有料相談について

まとめ:生命保険が必要ない3つの理由。彼の保険はどうなった?

1.そもそも死亡保険金を用意する必要がない

2.社会保険や会社の保障があるから、医療保険はいらない

3.100万円貯金があれば、毎月高いコストがかかる保険に頼らなくていい

正直自分でも保険に入っていないことが不安でしたが、恋人を説得するために保険を勉強したら

・保険じゃなくても、貯金 + さまざま保障で「もしも」に備えられる

・貯金や自分でやる投資で保障を用意すれば、保険よりも損が少ない

ということがわかり、安心できました。これから貯金と投資で保障を用意していきます!

私ももう少し勉強しよう。

医療費を減らす方法もまとめたから、こっちも参考にしてみてね(「子どもの~」というタイトルだけど大人でも使えるよ)。

中島なかじが勧められた保険についてのメモ

ちなみに保険ショップで保険についての説明を受けた後「私にピッタリな保険」の勧誘を受けたのですが

最終的に月3万5000円くらいの保険(5社の保険商品を組み合わせたもの)を勧められました。

・アクサ生命『ユニット・リンク』保険(有期型)

・メットライフ生命 USドル建て終身保険『ドルSmart』

・マニュライフ生命『こだわり個人年金』

→資産運用を兼ねた生命保険

・損保ジャパン日本興亜ひまわり生命『新 女性のための健康のお守り』

・FWD富士生命『がんベストゴールドα』

→医療保険、がん保険

「私に合う保険をどうやって決めたんですか?」って聞いたら「当社(保険ショップ)で勧めているものをベースに選びました」って言われたの。

「推薦商品」とかって言ってたけど、保険会社との癒着も疑わしい……

保険に入るのは「公的な保障でおさえられない自己負担分」があると感じたときだけ。

・高額療養費でもおさえられない医療費の自己負担分

・差額ベッド代(1~4人部屋を自分の意思で利用するとかかる)

・先進医療を利用するためのお金

・治療中の生活費

※治療上や病院側の都合で1人部屋や特別室に入院しなければならない場合は、差額ベッド代を取られない

保険ショップで保険のセールスを受けているとき、その人が保険に加入できるか判断するポイントは「健康状態と年齢」だと言われました。

過去に大きな病気や手術の経験があったり、健康診断でひっかかった人は保険に入れないことがあるそうです。

また「持病があっても入れる保険」は保険料が高く、加入のハードルも高いそうです。

差し迫って保障(お金)が必要な人は、ほとんど保険に入れない……ということは

裏を返せば「保険がなくても、日本には必要最低限の保障がある」という証拠でもあります。

この記事で何度も書いていますが、保険は私たちが持てる保障のひとつでしかありません。

明日死んじゃうかもしれないけど、これから起こりうるすべてのリスクに備えることは不可能です。

私の好きなCMのひとつにSMAPが出演する東京海上日動の『Help! Smap』という作品があります。

※YouTubeに動画があがっています(すぐ消されちゃいそう)

SMAPのコンサートがもうすぐ始まりそうなのに、さまざまな危険やリスクに怯えて家から出られない吾郎さん。しかし最終的に吾郎さんの家にUFOが墜落してしまう……という内容です。

なにが起こるかわからないけど、リスクに怯えて暮らすのではなく、私たちにある保障を知り、備え(お金)を用意しましょう。

医療費で困ったら、区や市の保健所や保健センターに相談することもできます。

解約してくれた!!

iDeCoやふるさと納税にも興味があるみたいだから、これから手取り足取り指導しちゃるわい!! ぐへへ……

生命保険がいらない理由

・子どもがいないので、夫が死んでも妻が働けば生きていける

・死亡保険金が必要でも遺族年金を利用できる

・老後のお金を備えるなら自分でiDeCoをやったほうが損が少ない

・元本割れする期間が長い

・満期まで加入し続ける人は3割程度しかいない

・長期で預ける割に利益が少ない

医療保険がいらない理由

・医療費は高額療養費制度でググっと下げられる

・保険料は毎月払うのに、入院や手術で支払われる給付金は10万円程度

・がんの治療 + α にかかるお金は100万円以内で済むケースが多い

・自分で貯金すれば余計なコストがかからない

就業不能保険がいらない理由

・多くの人は給料の15~20%程度を払って既に社会保険に加入している

・社会保険や勤め先の制度を利用できる

→労災保険:治療費の自己負担ゼロ、休業中の所得の8割を保障 など

→雇用保険:失業給付金

→傷病手当金:業務外の自由で病気やケガになり会社を休んだら、最長1年半 (休む前の給料 ÷ 30日 × 2/3)が給付される

自分で保障を用意する方法

・iDeCoで税金を安くしながら、老後資金を用意

・貯金をするなら国債の「変動10」を買うほうがお金が増える

・健康に気をつけて病気やケガを予防する

保険加入を検討してもいい人:子どもがいる人、自営業・フリーランスの人、相続対策が必要な人

この記事の参考文献

2021年4月に改訂版が発売されました↓ 老後資金の新章が追加され、さらにわかりやすくなってます

「保険のプロ」が生命保険に入らないもっともな理由 (青春新書プレイブックス)

【2019年9月 更新】保険知識の師である、後田享さんに取材してきました

1.3児のパパであるヤス石田(43歳)の保険を見直したら(今までの考え方をバッサリ斬られたけど)保険料の支払いが43万円減って、家族に合う保障を用意できた

2.子どものいる親必見!! 親の死亡リスクに備える保険の失敗しない入り方

この記事を読んだ方にオススメの記事

この記事で何度もオススメしているiDeCoを図解しています↓↓

格安SIMを使えば、スマホ代を大幅に節約できます↓↓

クレジットカードを使い過ぎてしまう方は、銀行口座から即時決済されるデビットカードがオススメ↓↓

将来のお金に対して漠然とした不安がある、そもそも貯金ができない…… という人はこの記事を読んでみて↓↓

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

家計や支出について話し合う機会がありました。