月給から引かれる『控除額』って、どうしてこんなに高いの?

この記事では、社会人なら知らないと恥ずかしい社会保険の内容について詳しく解説していきます。

【ここまでのあらすじ】――同窓会で10年ぶりに会ったあの子は、ペンシルスカートを上品に着こなす大人の女性へと変貌をとげていた。

グラスを片手に隣りに座ると、あの頃と変わらない、ミルクにバラを溶かしたような女性の香りに胸が締め付けられるのだった。

「今年から社会人なんだ」

彼女の近況報告に、僕はへえと短く答える。本当はもっと別のことを聞きたかったのだが、この喧騒の中で聞くべき内容ではないことも分かっていた。

「そういえば、お給料から引かれる控除額ってすっごく高いんだよね」

私知らなかったよ、と続けて舌を出すあの子は、当時のあどけなさを残したままだ。

「ちょっと、ちゃんと聞いてる?」

「それでね、社会保険料っていうのもすごく引かれてて。あれって、具体的にはどんなことに使われてるのかな?」

「慎平は知ってるよね? 昔から物知りだったもんね」

「え? 知らないの? そうなんだ。ざーんねん」

「あ、北村くん知ってそうだから聞いてみるね」

立ち上がった彼女の背中をすがるような気持ちで眺めながら、僕は拳を固く握り思うのだ。

社会保険について、知らなければならない。そして、あの子にわかりやすく解説してあげなければならない、と……。

こんにちは、Teamサバイブ、ファイナンシャルプランナーの慎平です。

新社会人の皆さん、ご就職おめでとうございます。

初任給はもらいましたか?

4月はさておき、5月以降の給与明細を見て、新社会人の皆さんはあることに気づくでしょう。

「月給から引かれる『控除額』って高いよね?」

なにこれ? キングボンビーかよ。

特に気になるのが「社保合計」ってやつですね。通称シャホ(社保)。

新社会人の平均初任給は20万円程ですが、この場合は約2万5000円程度、社保でもっていかれてると思います。

あなたはこの金額をどう思いますか?

高い? 安い?

高いか安いかはさておき、なぜこんなにも引かれているのか知っていますか?

あるいはお金が引かれるぶん、どのような保障を受けられるのかを知っていますか?

「保険」って「レアなことがあった場合に利用する」と思いがちですが、思っていたよりも身近にあって、私もあなたも明日使うかもしれない制度なんです。

ですので今回は、社会人になりたてのあなたでも分かるように、使う確率が高いであろう社会保険を順番に解説していきます。

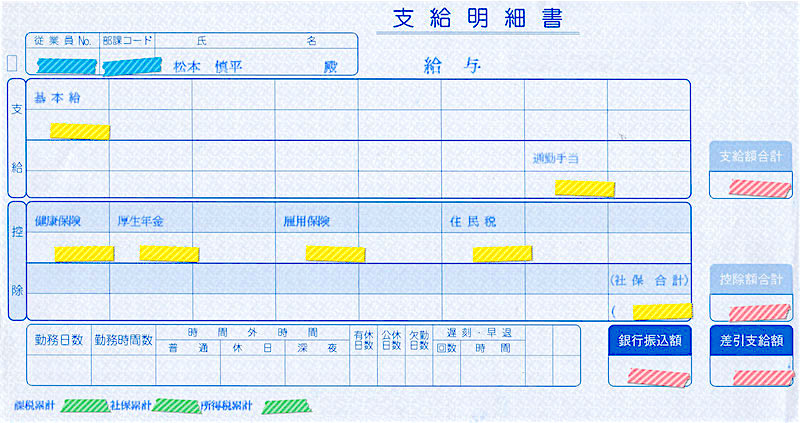

給与明細を改めて見てみようぜ

まずは控除されるどの部分が社会保険(社保)に該当するのか、給与明細を見なおしてみましょう。

こちら、私の給与明細になります。会社員の方はこういった紙切れをもらいますよね?

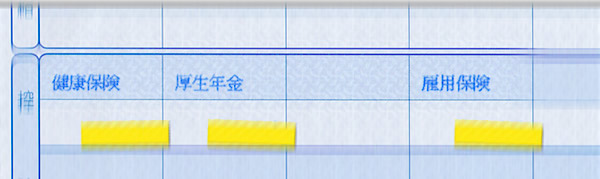

この中で社会保険に該当するのがこちらです。

「健康保険」「厚生年金」「雇用保険」。

多くの方はこれから毎月毎月毎月毎月引かれるわけですが、「なんで払ってるの?」を具体的に説明できますか?

社会保険、びっくり保障内容ランキング

それではいよいよ社会保険の中身について触れていきましょう。

まず社会保険とは以下に挙げる5種類の保険の総称です。

健康保険・年金保険・介護保険・労災保険・雇用保険

それぞれどういう意味があるのか? そしてどういったオトクがあるのか?

より実益性の高いものを順位付けして紹介していきます。

第1位:健康保険

栄えある第1位は健康保険!

健康保険といえば、「医療費が3割負担になるやつ」という認識があるのではないでしょうか?

正解です。ただし、それは健康保険で受けられる保障の序の口です。その他多くの病気やケガに対してお金をもらうことができるのです。

知られざるオトクな健康保険の内容を解説します。

療養費の給付

まずは冒頭に解説した「医療費が3割負担になるやつ」です。

これは説明不要でしょう。もっとも多くの方が恩恵を受けている項目です。

高額療養費制度

健康保険の中でも、この制度は確実に覚えておいてください。

簡潔に言いますと「でかいケガとかでかい手術とかで、ひと月の医療費が一定額を超えた時に請求をすれば後から返金を受けることができる制度」です。

※これ以上かかったら返金するよ、という限界額を「自己負担」といいますが、この金額は年収によって異なります。まあ、たくさん稼いでる人はたくさん負担してねというわけです。

※自己負担限度額 早見表(平成27年1月1日より)

| 所得区分 | 自己負担限度額 | |

|---|---|---|

| ア | 年収約1160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 | 25万2600円+(医療費ー84万2000円)×1% |

| イ | 年収約770~約1160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万円~901万円未満 | 16万7400円+(医療費ー55万8000円)×1% |

| ウ | 年収約370~約770万円 健保:標準報酬月額28万円~50万円 国保:旧ただし書き所得210万円~600万円未満 | 8万100円+(医療費ー26万7000円)×1% |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 | 5万7600円 |

| オ | 住民税非課税世帯(低所得者) | 3万5400円 |

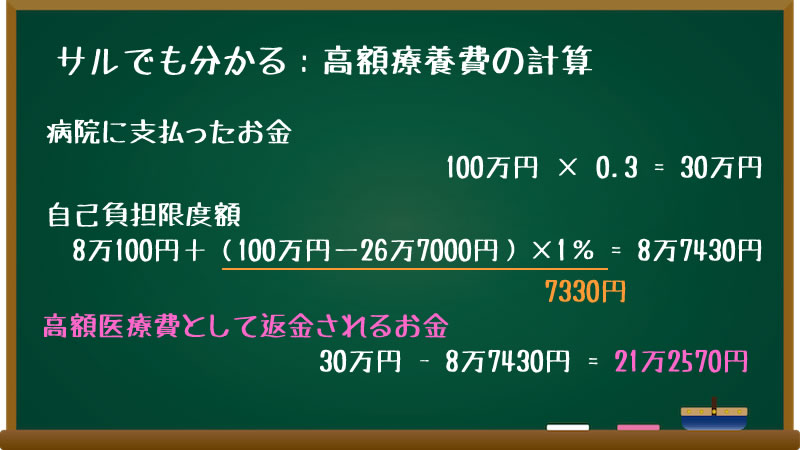

ちょっとわかりづらいので、例を出しましょう。例えばAさんが交通事故に遭い、100万円の医療費がかかったとします。

※Aさんの年収は400万、つまり所得区分(ウ)とします。

病院に支払った金額は100万円の3割負担で30万円です。自己負担限度額は区分ウより、(計算が少しややこしいのですが)8万7430円となります。病院に支払った金額と自己負担限度額の差額より、21万2570円の返金を受けることができるのです。

100万円の医療費がかかってるのに、実質負担額は9万円弱です。

ちなみにこの制度、かなり認知度が低いんです。

2009年に内閣府で実施された「家計の生活と行動に関する調査」のデータによると、この高額療養費に関する制度について「ちゃんと理解している人」の割合は、20代以下で20%未満、40代以下でも30%未満という調査結果が出ています。

多くの人が知らないのに返金額が大きいこの制度。ぜひ知っておくべきでしょう。

こちらの記事では実例に基づいてこの高額療養費制度を詳しく解説しています。この制度で医療費が184万円引きになった話です。

出産育児一時金

本人もしくは(扶養に入っている)妻が出産した場合、1児につき42万円支給されます。シンプルにお金もらえます。

サッカーチーム(11人)ぶん出産をしたら、462万円支給されます。シンプルにお金もらえます。

とはいっても出産の医療費を補填する意味合いが強い制度と言えるでしょう。普通分娩は病気でないので、先ほどの高額療養費制度は適応されないためです。

出産手当金

出産のために仕事を休んでもお金がもらえます。健康保険とは言いつつも、出産についても手厚く支援をしているんですね。

出産前42日間、出産後56日間、つまり最大で98日は働かずともお金がもらえるのです。

手当の出る金額の計算式は「日給×休業日数×2/3」です。

例えば月収20万円の方が出産の前後1か月(計2か月)休むと「20万/30(日給)×60(休業日数)×2/3」で約26万円の手当がでます。(概算です)

傷病手当金

大病を患ってしまい、会社に行くことができない場合も安心してください。黙ってても手当が支払われます。

3日以上の休みで適応され、最大1年6か月まで保障されています。※日給×休業日数×2/3

この制度も利用する可能性がありますね。大きな病気で働くことができなくなっても、生活するための手当を受け取ることができます。

埋葬料

健康保険料を支払っている人が死亡した場合、葬儀をした家族に5万円が支給されます。また、家族(被扶養者)が亡くなった場合も家族埋葬料として5万円支給されます。

うーん、これは深く考えたくないですが、知識として知っておいて損はないと思います。

第2位:雇用保険

第2位は雇用保険です。

意外と他人事かもしれませんが、皆さんいつ仕事を辞めるか分かりませんよね?

実はその際にさまざまな給付を受け取ることができるんです。これがいわゆる雇用保険です。

今や新卒の30%以上が3年以内に転職をします。

3人に1人がこの雇用保険のお世話になるかもしれませんので、よく覚えておいてください。

基本手当

いわゆる「失業保険」です。社会人になると耳にすることの多い言葉ではないでしょうか?

失業した際に前職の給与を考慮した給付を受け取ることができる制度です。

自己都合退社か会社都合退社かによって給付日数は変わってきます。

詳しくは以下の通りです。

| 区分\被保険者期間 | 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ー |

| 30歳以上35歳未満 | 180日 | 210日 | 240日 | ||

| 35歳以上45歳未満 | 240日 | 270日 | |||

| 45歳以上60歳未満 | 180日 | 240日 | 270日 | 330日 | |

| 60歳以上65歳未満 | 150日 | 180日 | 210日 | 240日 |

少なくとも12か月の期間保険料を収めている必要がありますが、倒産や解雇の場合は6か月で受給対象者となります。

育児休業給付金

子どもが1歳になるまでは育児休暇を取ることができますが、その間は当然会社からお給料がでません。

でもそれでは困りますよね? そこで役立つのが育児休業給付金です。雇用保険か一定額の支援が受けられるのです。

はじめ半年は「月収の67%」が支払われます。半年目以降は「月収の50%」です。

その他給付

雇用保険には、その他にも「就職促進給付」「教育訓練給付」「雇用継続給付」といった制度があります。

詳細は割愛しますが、いずれも再就職や雇用の継続を促すための制度です。失業をしてしまった際に思い出せるように、頭の片隅に置いておいてください。

ランク外:労災保険

その他3つの保険に関しては、現状あまり実益性がなかったのでランク外としました。

利用しそうな制度としては労災保険がギリ可能性があるので最初に記載しました。

健康保険の手当と通ずるところもありますが、特に業務上や通勤途中のケガや病気に対して給付が行われる制度です。

ちなみに労災保険は事業主が全額負担している社会保険です。

ランク外:年金保険

書き出したらきりがない年金保険ですが、バッサリ言うと「働いている間に保険料を納めることで、老後に給付を受け取れる制度」です。具体的には20歳〜60歳の間に保険を納め、65歳から死ぬまで受け取ることができる「終身年金」というタイプです。

国民年金は強制加入が法律で定められているので、意思とは無関係に支払わなければなりません。

確かに支払われない可能性はゼロではありません。年金制度は国が運営しているので、日本という国の経済が崩壊したのであれば支払われないでしょう。

賛否両論ありますが、日本という国が落ちるところまで落ちなければ年金は支払われると、私は思っています。

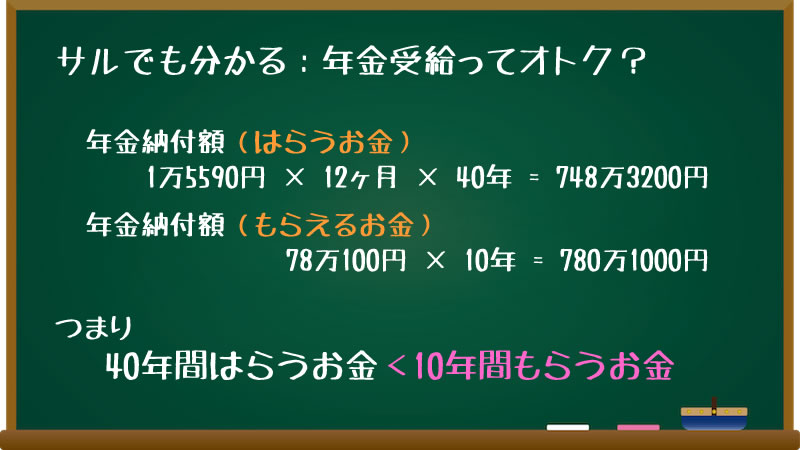

現在国民年金は月額1万5590円ですが、40年納めると総額748万3200円となり、約750万円を支払います。65歳以降に給付される年金の年額は78万100円なので、単純計算で10年間で780万1000円となり、75歳まで生きれば元が取れることになります。

40年間払いますが、10年間もらえば元が取れます。当然、長生きすればするほどもらえる額は増え続けます。

※しかし年金は改定率というものがあり、平均寿命の伸びや労働人口に応じて金額が調整されます。すでに平成29年までは保険料の増額が確定していますので、上記の限りになりません。あくまでも目安として参考にしてください。

ちなみに多くの会社員の方は「厚生年金」を支払っているかと思います。

これは国民年金と別物と思われるかもしれませんが、あくまでも国民年金に上乗せする形で支払っているだけなのです。ですので、厚生年金を支払っている方は自動的に国民年金にも加入している事になります。

ランク外:介護保険

給与明細に記載がなかったと思いますが、まだ支払っていません。なぜなら、この介護保険は40歳以上が対象になるからです。

20代向けの簡潔な解説ということで多くは割愛しますが、要するに介護が必要と認定された場合に給付を受けることができる制度です。

なんのために控除されるのか

以上で社会保険の5種類の説明を終わります。

思った以上に自分に身近な保障だと思いませんか?

結婚して出産したり、重い病気をわずらってしまったり、通勤途中に交通事故に遭ったり、会社が倒産したり……。

備えあれば憂いなしとはよくいったもので、本当に困ったときに助けてくれるのがこの社会保険なのでしょう。

そんな社会保険ですが、お勤めの企業によっては加入していないところがあるとか……。それでは自分を守ることができません。

さまざまなケースが考えられれますが、そういった企業にお勤めの方は転職も視野にいれて、人生の環境改善を図ってください。

転職エージェントサービスなどを利用するとそういった相談もできますので、ぜひおすすめです。

新社会人の皆さん、就職はアルバイトとは違います。

控除されるからには、どのように利用できるかを知っておくべきだと思います。

社会人として知らないと恥ずかしい社会保険のお話、今回は以上となります。

社会保険の控除される理由がわかったら、次は貯金について考えていきましょう。

心掛けが足りないと、30歳になっても貯金がナシ! なんてことも……。

例えば、スマホの使用料が半額になったらその分自由に使えるお金が増えるよね?

【関連記事】5分で選べる格安SIM比較|ヤス石田のおすすめMVNOはこれだ!

控除される社会保険の内容を知ることも大切だけど、それと同じくらい控除されなかったお金を増やしていくことも大切だからね。

Can you survive?

昔好きだったあの子が社会人になった時に、社会保険について教えてあげられないなんて男がすたるぜ!!