Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

※この記事はアフィリエイト広告を含みます

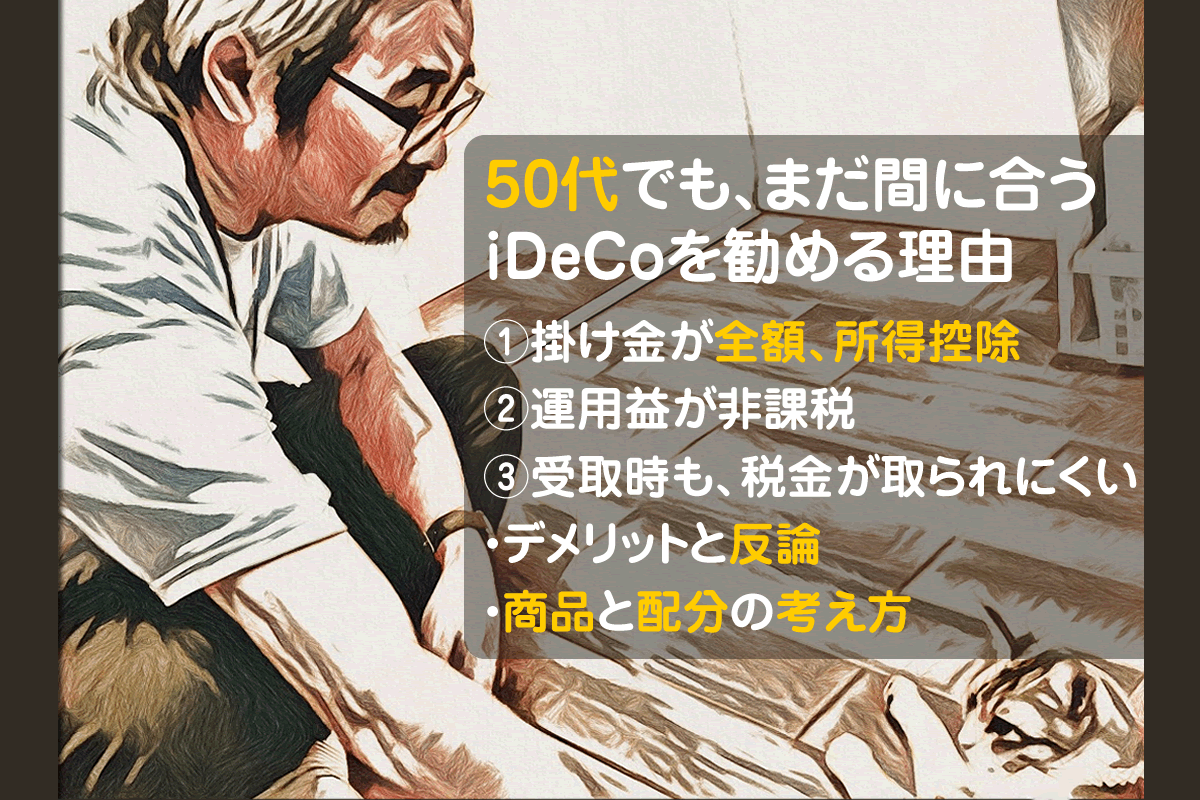

老後資金が無計画の父(当時58歳)にiDeCoを勧めた3つの理由。掛け金が全額所得控除で税金が安くなる/運用益が非課税/受取時も税金が取られにくい。50代は収入も多く、節税効果が大きい。デメリットと反論、オススメの運用商品や配分の考え方などわかりやすく解説

私は反面教師として、お金の勉強を重ね、家計のコストカッター(2級FP技能士)に成長しましたが、実家で両親の家計や資産状況をチェックしたら、老後資金を全然準備していないことが判明しました。

・父(当時58歳):自営業者かつ、国民年金を全然払ってこなかったため、年金受給額が超少ない

→ あと2年半払えば、やっと受給資格が得られる(納付期間10年)

→ それで受給したら、年20万円弱(月1万6000円程度)しかもらえない

・母(当時62歳):すでに年金暮らし

→ 受給額は月6万円未満。がん治療後に体力が落ち、今後も働くのは難しそう

・「老後資金」と呼べるほどの貯金はない

・父は生涯現役と言うけど、5年前に大腸がんをやってから明らかに体力が落ちてる(寛解はした)

→ 外仕事だし、いつまで働けるか不安

→ 今の仕事は契約期間が1年ごと。失業への不安もある

・先日私がチェックするまで、毎月3万円~5万円くらいの赤字家計だった

私もできる限り援助はするけど、年金がふたりで月8万円未満ってやばくない? 働けなくなったら、どうするつもりなの?

最近、18年くらい業務委託を受けてた会社から、解約慰労金が出たんだ。それで貯金ができたし、リボ払いも完済できたよ。

慰労金は、退職金と違って「一時所得」扱いになるから、控除されたあとに、ほかの所得金額と合算される。

所得税は、総所得金額に応じた税率で決まるので、今年から稼ぎが減ることは明白なのに、何もしなかったら来年の税金でドーンと持ってかれちゃうかもしれないよ。

しくみからメリット、失敗しない金融機関や商品の選び方、実際のやり方まで、わかりやすくレクチャーするよ。ふたりの老後資金は、私が守るッッ!!

まずは「節税できる、お金置き場(iDeCo口座)」に、お金を移動させよう。

目次

50代でも、iDeCoをやったほうがいい理由=節税効果の高さ

iDeCo(個人型確定拠出年金)とは、国が用意した、老後資金を用意するための私的な年金制度です。

国民年金と違って、自分で「金融商品(投資信託や定期預金など)」や「掛け金の金額」を選んで申し込み、65歳まで積み立て(拠出)して、60歳以降に老齢給付金を受け取ることができます。

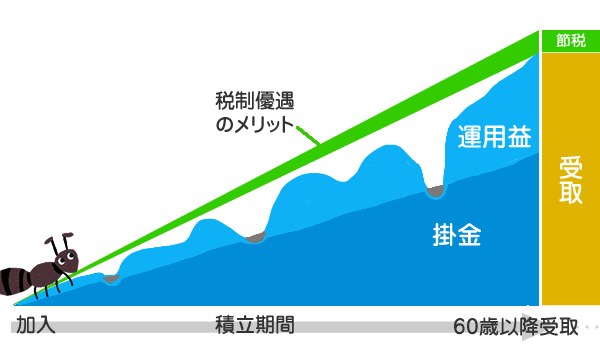

3種類の税制優遇を享受できるから、今からでも全然遅くない、すぐ申し込むべき。

iDeCo最大のメリットは、節税しながら老後資金を用意できることにあります。

それに、2022年5月から公的年金に加入していれば(年金を納めていれば)65歳まで拠出できるようになった。58歳のオヤジの場合、あと7年もあるよ。

※受け取り時期も60~75歳まで伸ばせるようになった

iDeCoにどんな節税効果があって、どれだけお得なのか見ていこう↓↓

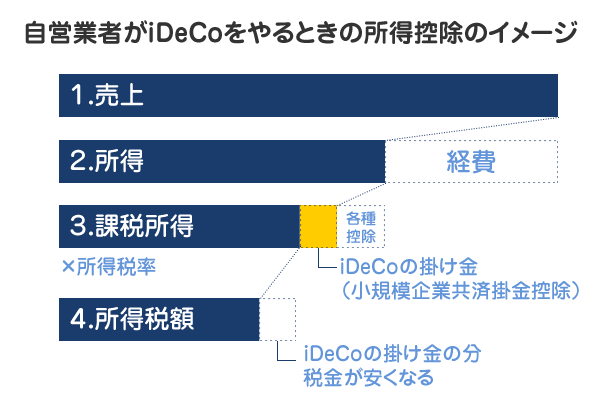

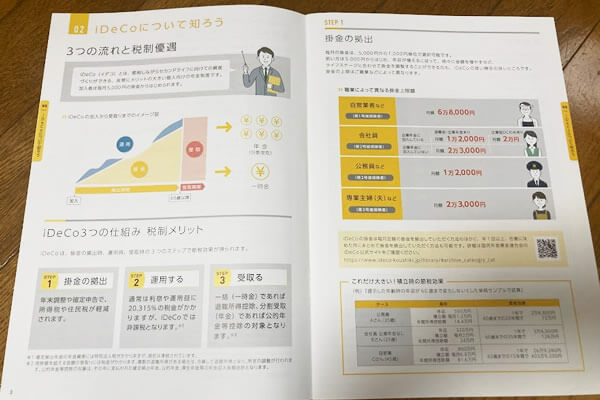

①所得控除:掛け金が全額、所得控除になる

iDeCoは、月5000円(年6万円)から始められて、掛け金は1000円単位で自由に設定できます。

原則的には、毎月同じ掛け金をコツコツ積み立てていくものですが、年1回以上、任意のタイミングでまとめて積み立てる「年単位拠出」も可能です。

掛け金の額を減らしたり、積み立てをストップすることもできます。

国民年金の加入区分別、iDeCoの掛け金限度額

| 拠出限度額 | ||

|---|---|---|

| ①第1号被保険者 | 6万8000円 | |

| 第2号被保険者 | ②企業年金などのない人 | 2万3000円 |

③企業型確定拠出年金加入者 | 2万0000円 | |

④公務員または 企業年金・私学共済・確定給付年金の加入者 | 1万2000円 | |

| ⑤第3号被保険者 | 2万3000円 | |

※2024年1月時点 ※2024年12月~④の拠出限度額が2万円に引き上げ |

||

年81万6000円まで、iDeCoを積み立てられる。

iDeCo最大メリットは、掛け金をまるまる所得控除にできることなんだ。

所得控除=所得からその金額を差し引いて計算できる=その分税金を安くできるということです。

たとえば、年収400万円の自営業者が、年額81万6000円をiDeCoに積み立てたら

節税効果は、年16万3200円!

そのまま10年続けたら、総額163万2000円も所得税や住民税を軽くできる!

※年収が変わらなければ、翌年から最低拠出額(月5000円=年6万円)に戻しても、iDeCoを積み立てている間は、毎年1万円以上節税できる

iDeCoをやる期間が長いほど、大きな節税効果が得られるから、このまま60歳まで続けたら、普通に払うより170万円くらい節税できる予定。

だから私は、このメディア「サバイブ お金の情報格差をなくしたい」を運営してるんだ。

自分の年金の加入区分や年収、掛け金だと「どれくらい節税効果があるか」わかる計算機をつくったので、この記事をご覧の方も、ぜひチェックしてみてください↓↓

[keisanki]

iDeCo所得控除かんたん計算機

iDeCoにいくら積み立てると、どれくらいの節税効果があるのか、

カンタンに計算してみましょう。

年収

掛け金

年齢

計算結果(目安)

節税効果は年間 円

65歳まで積み立てると……

合計 円の節税効果があります。

※ 基礎控除と給与所得控除のみ考慮した簡易計算機です。節税効果のイメージを掴むための概算なので、実際の金額とは異なります。あくまで参考程度にご利用ください。

>> マネックス証券の公式サイトへ

②運用益が非課税:儲かった分の税金を引かれず、増やせる

通常、金融商品に投資して利益(運用益)が出ると、20.315%もの税金が取られてしまいます。

しかし、iDeCoなら運用益が非課税で、利益を再投資することができます。

「複利」といって、利益を受け取らずに投資し続けることで、お金を雪だるま式に増やせるんだ↓↓

複利:利益を再投資し続けて運用

複利を使えば、同じ「元本 × 利回り × 期間」でも、得られる利益が大きく異なります。

(例:100万円投資して、1年後に5万円の利益が出たら、利回りは5%)

例:100万円を利率5%で30年運用した場合の「単利と複利の違い」

投資で利益が出たら、嬉しくてすぐ引き出しちゃいそうだけど、iDeCoは60歳まで引き出せないから、その間ずっと投資し続けられるってワケね。

リボの場合「借りた元金+利息」に対して、利息がつく。

利息に利息が上乗せされて、支払期間が伸びるほど借金が雪だるま式に膨らむんだよね……

iDeCoは、受け取るときも控除が受けられるんだ↓↓

③受け取るときも税金が取られにくい:2種類の控除

iDeCoでは60歳以降、積み立てたお金(老齢給付金)を3つの方法で受け取ることができます。

②一時金形式:全額一括で受け取る

③年金と一時金の組み合わせ(併用):一部を一時金、残りを年金で受け取る

※金融機関によっては、③の併用ができないところもある

ちなみに、私がiDeCo口座をつくって積み立てている「マネックス証券」の場合、下記のように受け取りの自由度が高いんだ。

受け取り期間:5~20年

受け取り回数:年 1/2/3/4/6/12回

※年金と一時金の併用も可能

・「法定相続人の数 × 500万円」が非課税になる

・投資信託の場合、所定の日に現金化(売却)される

・配偶者 → 子/父母/孫/祖父母/兄弟姉妹で、死亡の当時その収入で生計を維持していた者…… という順番で受け取ることになるけど、生前に手続きすればiDeCoの資産を受け取る相手を指名できる(事実婚でもOK)

一時金でドーンと引き出してから、私が年金形式でふたりに渡すようにする予定。

※会社員の場合、退職金とiDeCoの一時金を同時に受け取ると「退職所得控除」の恩恵を受けられない可能性があります。受け取る金額が自分の控除額を上回ってしまう場合は、受け取り時期をずらすことで回避できます

【参考サイト】iDeCo・確定拠出年金はどの様に受取るのが良い? 受取り方による税額計算の違い|りそな銀行

よく語られるデメリットについても触れておきましょう↓↓

50代からiDeCoをはじめるデメリットと反論

2.手数料がかかる

3.元本割れする可能性がある

4.積み立て期間が短いと、60歳で引き出せない

5.若者に比べると、資産を大きく増やしにくい

1.60歳まで換金できない

「60歳まで換金できないこと」をハードルに感じる人は多いですが、途中で積み立て金額を減らしたり、積み立てをストップすることは可能です(その間も、最低月66円~171円の手数料はかかる)。

また、60歳になる前でも、一定以上の障害状態になると「障害給付金」としてお金を受け取ることもできます(障害給付金は、非課税)。

気をつけなきゃいけないのは「手数料」と「元本割れ」。

だけど、金融機関と商品をしっかり選べば、リスクをかなり抑えられる。あとで詳しく説明するね。

4.積み立て期間が短いと、60歳で引き出せない

iDeCoで積み立てたお金を受け取るには、原則、加入していた年数が10年以上必要。10年に満たない場合は、受け取り可能な年齢が繰り下げられます。

iDeCoの加入期間に応じた年金の受取開始可能年齢

| 10年以上 | 60歳~ |

| 8年以上、10年未満 | 61歳~ |

| 6年以上、8年未満 | 62歳~ |

| 4年以上、6年未満 | 63歳~ |

| 2年以上、4年未満 | 64歳~ |

| ひと月以上、2年未満 | 65歳~ |

5.若者に比べると、資産を大きく増やしにくい

50代の場合、iDeCoに積み立てられる期間が15年以下なので、若い頃からiDeCoを始めた人に比べると、資産を大きく増やしにくいです。

私みたいに20~30代からiDeCoを始めると、時間が大きな味方になる(早く始めるほど、大きなリターンが期待できる)んだ。

さっきも話した通り、50代でも十分節税メリットは得られるから、すぐにiDeCo口座を開設してほしい。

次からは、ちょっと楽しい話題。

iDeCoを積み立てる口座や運用する商品を選びましょう↓↓

50代からのiDeCoにオススメな金融機関や商品、配分

iDeCoをやるうえで大きなデメリットが「手数料がかかる」ことと「元本割れの可能性」。

この2つのリスクを軽減できるのが、口座をつくる金融機関選びと運用商品選びです。

1.手数料を抑える=最終的に手元に残るお金が増える

加入時:2829円(1回だけ)

運用期間中:積み立てを行う場合 171円/月|行わない場合 66円/月

→ 毎月積み立てではなく、年1回拠出にすれば、年1155円手数料を減らせる

受取時:440円/回

※投資信託を保有している間は「信託報酬」が差し引かれる

58~65歳の間にiDeCoを積み立てた場合、最低でも1万円くらいはiDeCoをやるための手数料がかかります。

iDeCoの口座をつくれる金融機関は200種類以上あるけど、その中で「いつでも誰でも条件ナシで、口座管理手数料が無料」なのは、10社程度しかない。

某都市銀行:556円(385円+171円) × 12か月 × 10年=6万6720円

マネックス証券:171円 × 12か月 × 10年=2万520円

4万6200円の差!

※積み立て期間が長くなるほど、かかる手数料の差は大きくなる

iDeCo歴5年の娘オススメの金融機関=マネックス証券

| マネックス証券 | |||

|---|---|---|---|

|

|||

| 公式サイト | |||

| 口座管理手数料 (月額) | 無料 | サポート | ・電話 ・メール ・チャット |

| 商品数 | 27種類 |

||

| 元本確保型 | 1種類 | 価格変動型商品 | 26種類 |

| 元本保証型商品の例 | ・みずほDC定期預金(1年) | 価格変動型商品の例 | ・eMAXIS Slim シリーズ → 全世界株式、先進国株式、米国株式(S&P500)、バランス(8資産均等型)など ・ひふみ年金 |

| ポイント | ・運営管理手数料が誰でもずっと無料 ・業界最低クラスのコストで運用できるインデックスファンドがある ・電話サポートが平日20時、土曜17時まで受付 |

||

マネックス証券は、1999年5月に設立したネット証券会社。

店舗を持たず、オンラインのサービスに特化しているためコストが抑えられ、さまざまなサービスの手数料を無料化して、顧客に利益を還元しています。

しかも銀行は、取り扱ってる運用商品は手数料が高いものが多くてビミョー。

それに「資産に余裕のある50代」が、投資の相談に窓口に行ったら、手数料が高い(金融機関に儲けが多い)割高な商品を勧められて鴨にされてしまうかも!

私は、余計な営業を受けない分、ネット証券のほうが安心だと思う。

マネックス証券なら、誰でも口座管理手数料が無料だし、多くの国や地域、業種に分散投資できる投資信託(コストが低く、運用成績のよい商品)の種類が豊富。もちろん、元本割れしない定期預金もある。

口座開設を申し込むと、iDeCoのわかりやすい教科書みたいなガイドブックが送られてくるし、ネット証券だから、チャットや電話、メールでのサポート体制も万全。

平日は9時~20時まで、土曜も9時~17時まで電話で相談できるよ。

マネックス証券のiDeCo口座開設で届く書類やガイドブック

ガイドブックは図解つきでとてもわかりやすい

次は、iDeCoでどんな商品を積み立て購入していくか見てみよう↓↓

2.オススメ商品と配分の考え方

iDeCoでは、運営管理機関(口座をつくる銀行や証券会社)が選んだ運用商品の中から、自由に選んで組み合わせることができます(1つの商品に絞るのもOK)。

iDeCoで積み立て購入する商品には、大きく分けて2種類あります。

2.掛け金が増えたり減ったりする可能性がある「投資信託」

定期預金や保険だけを選ぶデメリット

今の時代「貯金しとけば間違いない」ってわけじゃないんだ。

インフレとデフレのしくみ

日銀は、2014年に「毎年2%ずつインフレ(物価上昇)することを目標にする」と発表しました(なかなか目標達成できませんが)「物価が上がる=お金の価値が下がる」ということなので、インフレするほど現金の価値は下がってしまいます。

ちなみに、iDeCoの保険商品は、病気やケガの際に保険金が受け取れる「保障」ではなく「貯蓄」を重視した商品。金利はゼロに近く、満期の前に解約する(保険をやめて、違う運用商品を買う)と解約返戻金が元本を下回ってしまいます。

投資信託とは?

投資信託とは、投資のプロ(ファンドマネージャー)が、私たちから集めたお金を使って、株式や債券、不動産などに投資(運用)してくれる商品です。

投資信託のしくみ

これ1つで、日本を除くアメリカやヨーロッパ諸国などの22の先進国の会社の株(AppleやAmazon、ジョンソン&ジョンソンなど約1300社)に、超低コスト(信託報酬:年0.1023%以内)で分散投資できる。

アメリカの企業ってことは、俺の大好きなコカ・コーラにも……?

三菱UFJ国際投信の投資信託「eMAXIS Slim」シリーズは、業界最安クラスの手数料(信託報酬)を更新し続けているので、オススメ。

画像出典:https://emaxis.jp/lp/slim/pr1

私が買ってる「eMAXIS Slim 先進国株式インデックス」より、さらに分散効果が高い「eMAXIS Slim 全世界株式(オール・カントリー)」なら、日本を除く先進国23か国 + 新興国26か国=49か国の2941社に分散投資できる(信託報酬:年0.05775%以内)。

私は、給付を受けるまで30年近くある(長期保有できる)ので、換金時にマイナスになる確率を下げられるから、掛け金ですべて投資信託を買ってる。

オヤジは、65歳までで7年あるから、定期預金と投資信託を半々ずつ積み立て購入するのがいいんじゃないかな?

iDeCo歴5年の娘がオススメした運用商品と配分とその理由

eMAXIS Slim 全世界株式(オール・カントリー):50%100%

=積み立てるお金のうち、半分は「元本確保型商品」の定期預金。もう半分は「投資信託」を購入する

※2023年6月に運用商品を「eMAXIS Slim 全世界株式(オール・カントリー)」100%に変更しました

かかる手数料:1万円程度 + 投資信託の信託報酬(年0.05775%以内)

投資信託の場合、元本割れする恐れがあります。

だけど、どれだけ下がる可能性があるか把握して、iDeCoの配分を決めたほうがいい。

「ドローダウン」といって、保有資産の下落率を表した数字があります。

私が買っている「eMAXIS Slim先進国株式」や、親父が買う予定の「eMAXIS Slim全世界株式」に入っている株が複数入った「ダウ平均株価」の評価額(基準価額)の推移を見ると、2007年10月9日〜2009年3月9日に最大で53.78%まで下がった記録があるそうです。

だから「eMAXIS Slim 全世界株式(除く日本)」のようなインデックスファンド(株価指数に連動した運用を目指す投資信託)を積み立てると

・最悪、50%ぐらい下落する可能性がある

・最悪、下がった状態が、5年続いてしまう可能性がある

ということを頭の片隅に入れて、配分を決めるといい。

【参考サイト】株式インデックス投資をする前に覚悟しておくべきリスクの話|ゆとりずむ

今年は満額(81万6000円)+ 6年間 月1万円ずつ(72万円)積み立てるうち、半分を投資信託にした場合

積み立て金額:153万6000円

→うち半額=76万8000円を投資信託で運用

①最悪の数字(投信に振ったお金が半分になった場合)

115万2000円

→100%投資信託だったら、76万8000円

②こうなったらいいなの数字(5%で運用できた場合)

160万5000円(運用益6万9000円)

→100%投資信託だったら、167万3000円(運用益13万7000円)

【参考サイト】資産運用シミュレーション|金融庁

NYダウ平均株価の基準価額の推移(1980年~現在)

コロナショック前後のiDeCoの評価額。回復どころか好調(▲=マイナス)

オヤジの場合、65歳まで積み立てて一時金で受け取る予定だけど、そのタイミングで暴落していたら、75歳まで10年間受け取り期間を伸ばせる(2022年5月から、60~75歳まで受け取り時期を伸ばせるようになる)。

過去に大暴落したときも、5年ぐらい経てば暴落前の数字に戻ってきているので、タイミングをみて売るするようにすればいい。

※投資信託の価値が下がっている時期は「同じ積み立て金(掛け金)で多くの口数を購入できる」というメリットもある

私もチェックするし、半分ぐらいは投資信託でいいんじゃないかな。

※オヤジみたいに老後資金に困っていなければ(余剰資金で運用できるなら)50代でも100%投資信託ではじめていいと思います……

私がバランスファンドや債券を、iDeCoで買わない理由

しかし、今それをiDeCoで購入するのはイマイチだな~と考えています。

バランスファンドは、株だけのファンドに比べて手数料(信託報酬)がやや割高(あと債券がいらない)。

日本も海外も超低金利の時代に、債券を買うのは「期待できる利回りがゼロに近い」「これから金利が上がると債券価格が下がる」という理由からオススメしません。

債券を買うなら、iDeCoではなく、証券会社から「個人向け国債」を買ったほうが手数料がかからず、すぐ換金できるのでよいです。

それで選び抜いた結果なら、商品選びも配分も任せるよ。

娘のiDeCoの運用成績は? リアルな数字を公開

ちなみに私は、2017年の5月に月1万円からイデコをはじめて、今は2万3000円(企業年金のない会社員の満額)を毎月積み立ててる。

2023年10月2日までに積み立てた金額は、159万2279円。

年金資産評価額は、251万5065円。

92万2786円の利益が出ています。

相場は波のように上がったり下がったりするので、引き出すタイミングで3~5%くらいのプラスであればいいと思う。

ここからは、iDeCoを始める方法をレクチャーします↓↓

3.iDeCoを始める方法

マネックス証券でiDeCo口座をつくる場合、専用サイトに必要事項を入力して申し込みを行います。

1.目的「①:個人型確定拠出年金(iDeCo)を始めたい」を選択

2.年齢「②:60歳未満」を選択

3.職業(国民年金の区分)を入力(オヤジの場合は「①:自営業」)

4.「個人型確定拠出年金に加入する(加入)」を選択

5.住所、氏名、生年月日、メールアドレス、基礎年金番号、掛け金を引き落とす金融機関などを入力

※基礎年金番号は「年金手帳」に書いてある

※あらかじめ掛け金や商品を決めている人は、このタイミングで設定(入力)することも可能

後日、5で入力した内容が印刷された書類が届きます。

書類に必要事項を記入し、印鑑を押して返送すれば、1~2か月程度で手続き完了の書類が届きます。

運用商品や配分、掛け金が合っているかどうかを確認してください。

問題なければ、そのまま掛け金の引き落としが始まります。

また、証券会社でiDeCo口座をつくる場合、証券会社の「総合口座」の開設も必要になります。

こちらは、iDeCo口座の申し込みのあと届くメールからURLにアクセスして、本人確認書類を(免許証やマイナンバーカードなど)をアップロードすれば(スマホで写真を撮れば)OKです。

国民年金を滞納すると、iDeCoもできなくなっちゃうから、きちんと払うようにね!

前納すると国民年金が少し安くなるし、全額社会保険料控除にできるから。

あと、クレジットカードやデビットカードで払えばポイントもつくから……

①掛け金が全額所得控除:所得税や住民税を減らせる

②運用益が非課税:儲けの税金が取られず、再投資で増やせる

③受け取るときも、税金が取られにくい

iDeCoをやるデメリットは「手数料がかかる」&「元本割れする可能性がある」

でも、下記をきちんと選べばコストもリスクも抑えられる

金融機関選び=口座管理手数料がかからない金融機関

→おすすめは、マネックス証券

口座管理手数料無料。サポート体制が万全でやさしい

運用商品選び=手数料(信託報酬)が少なくて、たくさんの地域や業種に分散投資できるもの

→おすすめは「eMAXIS Slim 全世界株式」

日本を除く先進国23か国 + 新興国26か国=49か国の2941社に分散投資できる(信託報酬:年0.05775%以内)

→さらに「みずほDC定期預金(1年)」を半分の割合で持つ

iDeCoは、パソコンやスマホから申し込める

→ 1~2か月で口座開設完了。指定した銀行口座から引き落とされる

→ 年金手帳に書かれた「基礎年金番号」と本人確認書類(マイナンバーカードがあると便利)を用意しておくと手続きがスムーズ

この記事、めちゃくちゃ長くて大変でしたよね…… お疲れさまです。

読んでくださってありがとうございます。

iDeCoメリットは、なんと言っても「節税」です。

大きな節税効果を得られるので、50代からでもiDeCoを始めるのは、決して遅くはありません。

ぜひ、チャレンジしてみてください。

マネックス証券で申し込むとガイドブックがもらえますが、この本を事前に読んでおくと、なお安心です。

竹川美奈子『[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』

国民年金基金連合会が運営する「iDeCo公式サイト」もわかりやすいので、ぜひご覧ください。

【参考サイト】iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)

また、老後資金を準備するなら「もらえる年金や退職金」と「家計(収支と資産)」を把握して「いくら必要なのか?」をざっくり算出することをオススメします。

「老後資金2000万円問題」が話題になりましたが、必要な額は、家(人)によって大きく変わります。

年金だけで足りなければ、老後を短くすればいい。いろんなマネー本を読みましたが、多くの専門家が「少しでも長く働くことが、老後破たんを防ぐ」とコメントしています。

また、家計のダウンサイジングもオススメです↓↓

特に「スマホの格安プランへの乗り換え」は効果が抜群です。データ容量(ギガ)を月3GB以下しか使わない人は、毎月のスマホ代を1000円以下にできます。オススメはソフトバンクの「LINEMO」。使った感想をまとめました↓↓

当サイト(サバイブ)には、家計のダウンサイジング法がたくさん載っているので、ぜひ参考にしてください。

2024年から始まる新NISA、今からでも始めたいつみたてNISAについてはこちら↓↓

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。