Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

※この記事はアフィリエイト広告を含みます

SBI証券のえらいひと(執行役員)にiDeCoについて突撃取材!なぜ多くの加入者に選ばれているの?商品数が多過ぎじゃない?なにを選べばいい?といった質問にやさしく答えていただきました。商品ラインナップの豊富さ&運用コストの安さだけじゃない。iDeCoの運営管理機関にSBI証券を選ぶメリットとは?

※取材は2018年1月10日に行われたものです

GoogleかFacebookかSBI証券かってくらい、毎日見てますからね。

聞きたいことがたくさんあります。

証券会社を選ぶときって、手数料の安さとか商品ラインナップみたいな数字でしか判断できないから、中の人に興味があります。

━━取材当日

今朝「代理でざっきー君送るから」って連絡が来たのですが……

病欠の証拠として渡された写真。うがい手洗いはきちんとしよう

インタビューを受けてくれる人がやさしい人ならいいけど……

なんとかなるでしょ。

━━SBI証券 本社 会議室

す、すみません。このミドリの化け物も社員なのですが、取材に同席してもいいですか……?

SBI証券のiDeCoについて「教えて! えらいひと」

iDeCoの運営管理機関にSBI証券が選ばれる3つの理由

SBI証券が多くの顧客から選ばれる理由は、なんだと思いますか?

1.コストの安さ

2.商品ラインナップの多様さ

3.個人向けの総合証券会社であること

1.管理と運用にかかるコストの安さ

iDeCoで運営管理機関に支払うコストには

・口座開設手数料(加入時・移管時)

・口座管理手数料(月額)

・信託報酬

がありSBI証券では、口座開設手数料と口座管理手数料がどなたでも無料です。

また信託報酬の低い投資信託(0.1%台~ )を多数取り揃えています。

運営管理機関の手数料比較

| 金融機関 | 加入者の口座管理手数料 (月額) |

|---|---|

| SBI証券 | 0円 ※運用指図者(掛金を拠出しない人)も0円 |

| N証券 | 残高200万円以上:440円 残高100万円以上:415円 残高100万円未満:450円 |

| M銀行 | 標準コース:378円 ライトコース:255円 |

| Y銀行 | 255円 |

| D生命 | 残高150万円未満:315円 |

| C労働金庫 | 472円 |

2.商品ラインナップの多様さ

画像出典:https://site2.sbisec.co.jp

※2019年5月17日現在「オリジナルプラン」には、元本確保型の商品を含めると67種類あるが、2023年までに35種類に絞られる

※2018年11月1日より低コスト・多様性にこだわった37種類の商品が揃う「セレクトプラン」も選べるようになった

インデックスファンド:市場平均を目指し、あらかじめ設定された指数(=インデックス)に近いパフォーマンスを目指す投資信託。パッシブファンドともいう

アクティブファンド:インデックスファンドに対し、市場平均より上回ることを目指す投資信託

3.投資ならSBIおまかせ! 個人向けの総合証券会社であること

また『SBI中小型割安成長株ファンド ジェイリバイブ』や『SBI ― ハーベスト アジア フロンティア株式ファンド』など

グループ会社(SBIアセットマネジメント株式会社)で運用している投資信託のラインナップも豊富です。

最近はグループ企業で仮想通貨の取引所をつくってるし……

SBIはなんでもやっちゃうイメージがあるなぁ。

※SBI証券はネット証券全体で口座開設数とNISA口座数が1位(2017年9月調査時点)

※iDeCoの現存加入者数も、すべての運営管理機関において1位(2017年12月末調査時点)

SBI証券さん、そんなに手数料を下げて大丈夫?

そんなに安くしたら、会社が潰れちゃうんじゃない?

当社の経営理念は「顧客中心主義」であるため、今後も業界屈指の格安手数料で業界最高水準のサービスの提供に努めてまいります。

SBI証券とiDeCoの10年

この10年間で加入者や商品に変化はありましたか?

SBI証券のお客さまには投資初心者の方もいらっしゃいますが、金融リテラシーの高い方が多く、基本的な志向や考え方は変わりません。

例えば「より低コストなインデックスファンドが登場したらそちらにシフトする」という姿勢で、新しい商品が出るたびに勉強されている方もいます。

具体的な銘柄で言えば

外国株式のインデックスファンドは、10年前のコストが高いころから最も売れている商品のひとつです。

また、リスク分散のために商品ラインナップに加えた金やREIT、コストの安い新興国株のインデックスファンドなどの登場で商品の幅が広がった分、分散投資されている印象があります。

最近では『ジェイリバイブ』や『ひふみ年金』などのアクティブファンドも支持されています。

それが今じゃ0.1%台で売られてる。かなり手を出しやすくなってきてるよね。

iDeCoの取り扱い商品が多様化する中、うまくご利用いただいているなぁと思います。

アセット・アロケーション:「資産は現預金だけ」などと集中させず、リスク許容度や運用目的などによってアロケーション(配分)すること(例:外国株式と国内株式を50%ずつの配分で投資)

アセット・ロケーション:税制上有利な方法を選んだり、コストの安い証券会社や、金利の高い銀行を選んだりすることで「最適なお金の置き場所(ロケーション)」を考えること

iDeCoの商品ラインナップについて

定量評価:過去のパフォーマンス実績を分析し、統計学的な手法で、運用期間やファンドを評価する方法

定性評価:ファンドアナリストが運用の安定性や成長性、運用プロセスや運用哲学、ファンドマネージャーの資質などを検証し評価する方法

定量評価でいえば、パフォーマンスが高いだけでなく

・3年以上(少なくとも中期以上)のトラックレコード(過去の実績や履歴)があること

・リスク調整後リターンが出ている良いファンドか

というところを見ています。

インデックスファンドは、信託報酬が安いほうがいいですし

アクティブファンドは、リーズナブルで(信託報酬を)取りすぎていなければ、一般的な定量評価の基準プラス可能な範囲で定性評価をしています。

購入金額ランキング1位の『ひふみ年金』ってどうなの?

SBI証券のiDeCoの元本変動型商品の購入金額ランキング(2017年12月時点)

知名度は高いけど、信用できるファンドなのかな?

社長兼最高投資責任者である藤野英人さんの過去の運用経験や人柄も見ています。

あれだけ巨大なファンドでもパフォーマンスを維持しているのは、藤野さんだけでなく優秀なファンドマネージャーの方を多く抱えている証だと思います。

実績を見ても(2016年10月~の)短期間とはいえ、かなり成績が出ていると思います。

ひふみ年金の基準価格の推移(2018年1月12日までの全期間)

商品を選定する際は、値動きの安定性も見ています。

もちろん株ですので十何パーセントは標準偏差がブレるのですが、ハイリスクハイリターンのファンドはiDeCoの商品ラインナップから、ある程度排除されています。

商品ラインナップが多い理由

どうしてそこまで商品数を増やしたのでしょうか?

※2019年5月17日現在「オリジナルプラン」は67種類あるが、2023年までに35種類に絞られる予定

※2018年11月1日より低コスト・多様性にこだわった36種類から選べる「セレクトプラン」が設けられることになった

ファンドの信託報酬は年々下がっています。SBI証券のお客さまは商品をよく勉強されているので「コストが安く良質な、新しいファンドを採用してほしい」という声がお客さまからあがるようになりました。

一方で古いファンドでも、長く運用してきた方は「そのまま投資を続けたい」という方が多いです。

また「野村がいい、三菱が好き」と運用会社でファンドを選ぶ方もいます。

さらに金やREITなど運用拡大を目的として増やしたものや、よいバランスファンドが登場してこちらで増やしたものもあります。

自分に合う商品を選ぶ方法

iDeCoで運用する商品は、どうやって決めればいいのでしょうか?

三菱UFJ国際投信さんにご提供いただいている『PORTSTAR』や、世界No.1の投資信託評価機関であるモーニングスターさんとつくった『SBI-iDeCoロボ』など、シミュレーターをご利用いただけます。

たとえば『SBI-iDeCoロボ』なら、年代や投資経験、損益のイメージなど簡単な質問にお答えいただくと、その方の運用イメージに合った商品を3つ程度紹介できます。

iDeCoロボから商品の提案を受けてみた(なかじは「やや積極派」だった)

またiDeCoの運用商品一覧ページのスクリーニング機能が充実したので「低コスト」や「パフォーマンス」といった切り口で比較しながら商品をお選びいただけます。

運用商品一覧ページ。「信託報酬の低い順」などで商品を比較できる

運用指図者も合わせるとSBIのiDeCoの加入者は十数万人いるので、すべてのお客さまにご満足いただいているかはわかりませんが

組み入れられているファンドの状況を見ると、低コストのインデックスファンドである『DCニッセイ外国株式インデックス』が残高トップに来ていたり、商品の偏りが少なかったり、バランスファンドが売れていたりと「よく考えて、ちゃんと選んでいただいている」という実感はあります。

リターンの高さだけで選んじゃダメ?

SBI証券のiDeCoの元本変動型商品のトータルリターンランキング(2019年5月時点)

だったらみんな『ジェイリバイブ』を買えばいいんじゃないの?

たとえばグループ会社の運用商品でも『TOPIX100・インデックスファンド<DC年金>』のほうが、残高がかなり大きいです。

アクティブファンドで攻めるにしても、標準偏差のブレがより少ない商品を選んでいる可能性があります。

『ジェイリバイブ』も実績的なブレは少ないですが、もう少しマイルドな運用をしているファンドを選ぶ方が多いのかもしれません。

そういった面を見ても、SBI証券のお客さまはパフォーマンスだけを見てミスリードされていないと思います。

宣伝が少ないから残高が増えないんじゃないの?

というより、各商品を平等に紹介しているってこと?

グループファンドのプロモーションや販売においては、より厳しいチェックを入れています。

不人気の商品ってあるの?

iDeCoの加入者の方は一度「このファンド」と決めると、解約しない方が多いですね。

また商品名はあげられませんが、時代にマッチしていないファンドは人気が少ないです。

たとえば国内債券はリスクヘッジのために購入される方がいますが、先進国中心の債券のアクティブファンドというのは…… ちょっと……

金利はすぐ変わるものではありませんし「今、為替リスクを取ってまで海外の債券を買うのメリットはあるのか」と正直、疑問を感じてしまいます。

「金融の環境的に売れにくいファンド」というものは、あるのかもしれません。

ファンドが減る可能性って、あるの?

もし「商品を減らせ」というお達しがきたら、iDeCoで運用できなくなるファンドというものが出てくるのでしょうか?

※平成28年11月 厚生労働省『確定拠出年金制度における現状と課題について』P22より

そういった場合は定性・定量評価にもとづいて商品を再度選定し「このファンドはiDeCoの運用商品の対象から外れます」ということをどこかのタイミングでお知らせします。

iDeCoで購入を続けられなくなった場合、1営業日やマーケットタイムがかかってしまうリスクはありますが

- 低コストやパフォーマンスのよいファンドに乗り換える

- (そのまま保有して)値上がりしたところでほかの資産に入れ替える

- (そのまま保有して)60歳が近づいてキャッシュ化を進める際に売却

といった選択肢があります。

もし商品を減らすことになれば、お客さまに迷惑をかけないよう、工程やスケジュールをお伝えしていきます。

SBI証券は「2023年までに、より低コストな商品を中心とした35種類まで商品数を絞る」と発表しています。除外対象の商品を購入している方には、案内が郵送されます

iDeCoの受け取り方

SBI証券のiDeCoの受け取り方や受け取る期間の選択肢って、今後増えていくのかな?

iDeCoの加入者について

最終的に国民のどれくらいがiDeCoに加入すると思いますか?

しかし実際は企業型DCがあるのでiDeCoは加入しないという方がいたり、iDeCoに加入できない方もいるので

人口の1割もいかず、10年後に450万~500万人くらいの方が加入しているイメージです。

より多くの方にiDeCoを利用していただけるよう、努めていきます。

iDeCoをおすすめできない人って、いるの?

投資に興味がある方には、ぜひご活用いただきたい制度だと思います。

「毎月5000円を拠出するのが難しい」という方は厳しいですが「2~3年積み立てられなくなった」という方は、一時的に拠出をストップして再開することも可能です。

60歳まで受け取りが我慢できるのであれば、企業年金がすごく充実していない限りは、みなさんに入っていただくことをおすすめできると思います。

また「運用指図者になってから、加入者に戻った」というケースはありますか?

2017年にiDeCoの加入者が拡大したおかげで「運用指図者にならざるを得なかった方が加入者に戻る」といったケースは出てきました。

「60歳にならないと取り崩せない」ということをデメリットだと思われる方が多いのですが

実際に積み立てを始めてみると「5000円なら気にならない」「このまま60歳まで貯めたら、結構な額が貯まるぞ」と感じる方が多いそうです。

「いざ積み立てを始めると、意外と平気」ということは私も実感しています。

60歳まで取り崩せないことは、本当にデメリットか?

人生にはお金があるときとないときがありますが、一般口座で投資信託を売り買いするよりは、iDeCoで長期保有してコツコツ積み立てているほうが、私個人の例でも高いリターンにつながっていることが多いです。

iDeCoの加入者は、他の投資もやってるの?

それともiDeCoをやるために、はじめてSBI に口座を開設している人が多いですか?

おおまかに分けると、SBI証券でiDeCoを積み立てている1/3くらいの方が、iDeCo専用口座のみ開設されています。

あと2/3は既存のお客さまであったり、iDeCo加入と同時に総合口座を開設されています。

その中にはiDeCo以外で投資信託を買ったり、個別株などを始める方もいらっしゃいます。

証券会社としては、元本変動のリスクがあっても投資信託にチャレンジしてほしいものでしょうか?

ですので株式投信ですとか、株がしっかり入っているバランスファンドをご購入いただきたいという思いはあります。

ただ当社の場合、加入者の中で投資信託を選んでいる比率が7割弱(運用指図者を含めると5割)ありますので、iDeCoの本来あるべきかたちになっていると思います。

日本人は投資嫌い?

でも日本の人口動態や成熟国家としての在り方として

日本人がもっと投資をしていかない限り、未来はないんじゃない?

日本人はこんなにお金が好きなのに株に対しては、尻込みする人が多いよね。

おいら達はこれを何とかしなきゃいけないと思うんだけど、ハシモッちゃんは何が原因だと思う?

「株は長期保有すれば上がる」と言われているのに、30年近く経った今でもバブル最盛期(1989年12月)の日経平均3万8915円超えられていません。

「自分の国の株で儲かってない」というところが大きいと思います。

日経平均株価とS&P500(アメリカの代表的な株価指数)の比較

ちなみに私が企業型DCをやっていたときは「外国株50%、国内株25%、外国債券25%」という外国株・外国債券中心のポートフォリオでずっと運用していました。

本来iDeCoの使い方は株モノを中心で考えていくべきで、私が今若者に戻れるなら株100%で運用すると思います。

特にiDeCoの場合は60歳までおろせないわけですから、かなり長期で保有することになります。

つみたてNISAは非課税で運用できる期間が20年で「20年持っていたら損したことはない」という金融庁の見立てではじまったものです。

※2024年から新NISAが始まり、非課税で運用できる期間が恒久化された

iDeCoは30歳から始めたら30年は保有できます。ドルコスト平均法で株式を中心に投資していくというのは、魅力的だと思います。

今なら株価が横這いでも、配当利回りだけで債券よりリターンが高いですしね。

女性は投資へのハードルが高い?

たとえば先進国株に投資するインデックスファンドなら、普段使っている洗剤やシャンプーを開発している会社のP&Gやジョンソン・エンド・ジョンソン、iPhoneを開発しているAppleなど、世界の成長企業に分散投資できます。

「自分と世界の経済が結びついている」って素敵ですよね。

また株主優待を目当てに個別株を始める女性もいらっしゃいますよ。

レベルは人それぞれですが「100万円投資して99万円になるのも嫌だ」という人もいます。

銀行預金だってリスクはあるのによ。

iDeCoとNISAで迷ってます……

私は現在、毎月1万円をiDeCoで積み立てています。今年は投資する額を増やそうと思っているのですが

・iDeCoの掛け金を増やすか

・NISA枠を使って個別株や投資信託をはじめるか

どちらにするかで迷っています。

iDeCoの節税効果はとても魅力的ですが、60歳まで取り崩せないことがネックです。

橋本さんなら、どうしますか?

iDeCoは年に1回金額を変更できるので、余裕があるときは節税効果のあるiDeCoを取って、そうじゃないときはNISAで少しリスクを落としたようなファンドにするのがいいのかなと思います。

個別株はできませんが、年40万円まで投資信託に投資できます。

当社ではキャンペーンもやっているので、ぜひご活用ください。

※2024年から新NISAが始まり、非課税で運用できる期間が恒久化された

伸びている企業に投資する

でもお金の勉強をしていくうちに「株価が上がるのは、日本や世界の経済が成長し続けているから」と知り、前向きになって「株や経済について知りたい」と思うようになりました。

これからは「投資って難しくないんだよ」「投資をすることで、意外と簡単に世界の経済と繋がれるよ」といったことを記事を通して伝えていきたいと考えています。

そうしたら金融政策として金利を下げるので、いったん落ち込んでも経済がプラス成長になるんですよね。

自分でお金を持っているよりは、伸びている企業に投資したほうが増えるわけです。

今みたいに金利がゼロに近いような状況なら、地政学リスクなど極端な問題が起きない限り

基本的には「株は中長期保有したら上がる」というマインドにチェンジしてほしいです。

もちろん短期的には、個別銘柄も含めてブレが大きいので、大きく損をすることもありますが

市場全体を買ったり、いい成績が期待できるファンドを買えば、分散投資もできます。

そんなに大きなマイナスは「リーマンショックのように10年に1度くらいしか起こらないと」考えていただいていいと思います。

投資はおもしろい!

証券会社としては儲からなくても、iDeCoやつみたてNISAをはじめてもらうことで、資産形成層を育てるという使命があります。

私自身はインデックスファンドの積み立ても好きですし、縛りのある職場にいなければ株の売買もしたいですし、ディーラーをしていたこともあるのでお金は足りないけど先物取引もやりたいです。

勉強して知識をつけながらでも、やる気があれば投資はおもしろいものだと思いますし、リスク管理の方法もあるので、欲に負けなければ大きな損をせずやっていけると思います。

知識の広がりが生まれるのは、おもしろいです。

SBI証券のiDeCoの今後

2.セミナー等でリアルでお客さまとの接点を持ち、投資教育を行っていく

という2点を考えています。

iDeCoに限らずつみたてNISAでもそうなんですが、お客さまが商品を選びにくいということに関しては、シミュレーターの高度化を進めていきたいと考えています。

さらに2017年からiDeCoやつみたてNISAのセミナーを開催しています。

当社はネット証券ですが、お客さまとリアルで接点を持ちながら投資啓蒙を行っていきます!

━━取材後

でもこの取材記事、SBI証券さんから掲載許可出るのかな?

SBI証券のiDeCoはここが違う

いつでも、誰でも、いつまでも口座管理手数料が無料

拠出を止めている間や運営指図者になっても手数料がかからないってのはありがたいよな。

加入時、移管時の口座開設手数料が無料

インデックス投信の信託報酬が全体的に安く、運用商品のバランスもよい

人気の『ひふみ年金』や『ジェイリバイブ』が買える

私はiDeCoで『ジェイリバイブ』を買ってるけど『ひふみ年金』も気になる~。

「セレクトプラン」の商品が魅力的

2018年11月1日に始まった「セレクトプラン」では、低コストと多様性にこだわった34商品から選べる。

投資の神様ことウォーレン・バフェットも推奨する「S&P500」指数に連動した「eMAXIS Slim 米国株式(S&P500)」や投資ブロガーに人気の「セゾン投信」、全世界に投資できて低コストの「雪だるま(全世界株式)」などiDeCo初の魅力的な商品を揃えた。

ヤマザキが「現状最高の選択肢」と語るセレクトプランについて解説した記事はこちら↓↓

SBI証券のiDeCoについて

| SBI証券 | |||

|---|---|---|---|

|

|||

| 公式サイト | |||

| 口座管理手数料 (月額) | 無料 | サポート | ・電話 ・メール |

| 商品数 | セレクトプラン:37種類 オリジナルプラン:67種類 →2023年までに35種類に絞られる |

||

| 元本確保型 商品 | セレクトプラン:1種類 オリジナルプラン:4種類 →2023年までに1種類に絞られる予定 | 価格変動型 商品 | セレクトプラン:36種類 オリジナルプラン:63種類 →2023年までに34種類に絞られる |

| 元本保証型商品の例 | ・あおぞらDC定期(1年) | 価格変動型商品の例 | ・ニッセイ外国株式インデックス ・ひふみ年金 ・SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> |

| ポイント | ・信託報酬が最安で世界の市場に分散投資できる「外国株式のインデックスファンド」が買える ・低コスト&多様性にこだわった「セレクトプラン」がアツい ・人気のアクティブファンド「ひふみ年金」と「ジェイリバイブ」が買える |

||

3ステップでSBI証券でiDeCoを始める方法

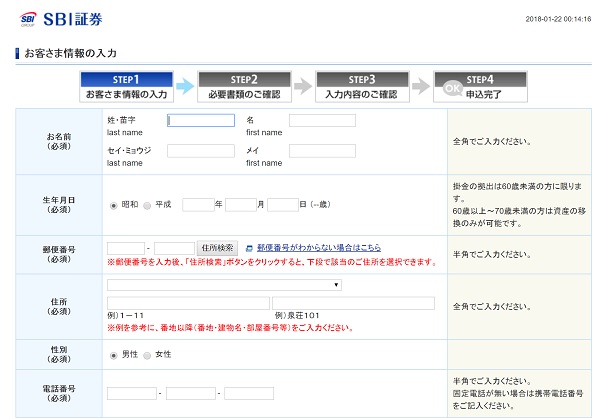

1.公式サイトから加入申込書を請求する(15分~)

「SBI証券で証券口座を開くのが初めて」という人は SBI証券のiDeCo 公式サイト から

「まずは資料請求から! お気軽にお申込みください」というボタンをクリックします。

「お客さま情報の入力」画面になったら

住所・氏名・連絡先などの必要事項を入力し、「セレクトプラン」か「オリジナルプラン」か選び、被保険者の分類を確認してチェックを入れます。

※断然セレクトプランがおすすめ

被保険者の分類とは

| 定義 | 具体例 | |

|---|---|---|

| 第1号被保険者 | 国民年金のみに加入している人 | 個人事業主 パート・アルバイト 無職など |

| 第2号被保険者 | 厚生年金または共済年金に加入している人 | 会社員 公務員 私立学校教職員など |

| 第3号被保険者 | 第2号被保険者の被扶養配偶者 | 専業主婦 主夫など |

※他社でiDeCoを運用している(運営管理機関を移管したい)場合は、年金資産の情報を入力する

「入力内容のご確認へ」ボタンを押せば、ネットでの操作は一旦終了です。

2.送られてきた資料の内容を確認し、申込書類を提出する(10分~)

※画像は書類の一部です。実際に届く書類とは異なる場合があります

『個人型年金(個人型確定拠出年金)ケース別ご提出書類一覧』を見ながら必要書類を作成して、返信用封筒で返送します。

3.加入審査&新規加入手続き完了書類が届くので、確認。運用商品を決める(5分~)

国民年金基金連合会で加入資格等の確認を行い、確認と手続きが終わると各種通知書が郵送されます。

毎月の掛け金の配分設定や積立資産の変更は、専用WEBサイトかSBIベネフィット・システムズ社のコールセンターで行うことができます。

SBI証券の場合、毎月26日が口座振替日(休日の場合は翌営業日)です。

おまけ:iDeCoの節税効果がわかる計算機

iDeCo所得控除かんたん計算機

iDeCoにいくら積み立てると、どれくらいの節税効果があるのか、

カンタンに計算してみましょう。

年収

掛け金

年齢

計算結果(目安)

節税効果は年間 円

65歳まで積み立てると……

合計 円の節税効果があります。

※ 基礎控除と給与所得控除のみ考慮した簡易計算機です。節税効果のイメージを掴むための概算なので、実際の金額とは異なります。

あくまで参考程度にご利用ください。

>> SBI証券の公式サイトへ

この記事を読んだ人にオススメの記事

少額でもiDeCoを早くからコツコツはじめたほうがいい理由

つみたてNISAやNISAとiDeCoを比較した記事はこちら

新社会人だった頃の自分に向けて、貯めながら増やすつみたてNISAのメリットや効果をわかりやすく解説

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

僕らはヘビーユーザーだから、気になることをなんでもぶつけに行こう!