Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $output in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 12

Warning: Undefined variable $settings in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 100

Warning: Trying to access array offset on null in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 100

Warning: Undefined variable $zeeauthor in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 104

Warning: Undefined variable $zeeauthor in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 107

Warning: Undefined variable $zeeauthor in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 109

Warning: Undefined variable $zeeauthor in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 112

Warning: Undefined variable $nofollowshort in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 118

Warning: Undefined variable $settings in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 118

Warning: Trying to access array offset on null in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 118

Warning: Undefined variable $nofollow in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 118

Warning: Undefined variable $settings in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 118

Warning: Trying to access array offset on null in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 118

Warning: Undefined variable $gravatar in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 119

Warning: Undefined variable $titleline in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros_custom/authorbio/authorbio.php on line 120

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

Warning: Undefined variable $class in /home/luckylucky/survive-m.com/public_html/wp-content/themes/albatros/library/shortcode.php on line 214

「投資をはじめたいけど何からやるべき?」 というシンプルな疑問にお答えします。知識もお金もなくても大丈夫。ゼロから始める資産運用!最初に必要なのは、最低限の知識と証券口座。図解も交えてわかりやすく解説します。

※この記事はアフィリエイト広告を含みます

それでもやれるもんかな?

貯金も知識も何もない状態からはじめてみよう!

わかりやすく頼むぜ!

投資家として活動する中で、最も多く受ける相談が

「投資をはじめてみたいけど何からやれば良いのかわからない。」

というものです。

このコラムでは、私がこの10年間自分で調べて試して考えて培ってきたものを元に「これから投資を始めるならこの順番だ」というレシピのようなものを書いていこうと思います。

自分の親や友達にも見せられるものを書くつもり!

今月も通信容量足りないってLINEきてたぜ。

88年生まれの投資家・文筆家。東京育ちの沖縄在住。

投資とバンドとウェブメディアをやっています。

著書『くそつまらない未来を変えられるかもしれない投資の話』

>> Amazon

>> Twitter

目次

ゼロから始める資産運用

まとまった貯金がない状態から資産運用を始める場合、以下の3ステップを踏むのが理想的だと考えます。

IPO株の抽選に応募しながらお金を貯める。ステップ2

iDeCoで節税しながら海外インデックス投信を積み立てる。

ステップ3

余裕が出てきたら、つみたてNISAで海外インデックス投信を買い増す。

IPO=新規公開株、iDeCo=個人型確定拠出年金、NISA=少額投資非課税制度だよ。

この記事では「資産運用をはじめるために必要なもの」について解説するね。

資産運用とは、「お金の持ち方」を決めること

投資と違うの?

投資というのは、事業や商品などに資産を投じること。

主に株式投資や投資信託、不動産投資などを指します。

多くの場合は、利益を得るために行われます。

お金の持ち方は、銀行預金・株式投資・投資信託・不動産・保険・貴金属・外貨など、様々な形があります。

例えば株式投資の場合、会社の業績や社会状況によって価格がアップダウンする性質を持っています。

10倍や20倍に膨らむ可能性もあれば、倒産して0円になる可能性もあります。

不動産や貴金属なら倒産の心配はありませんが、劣化や災害や盗難など、こっちはこっちで別のリスクを抱えています。

このように、金融商品はそれぞれ様々な個性を持っています。

その中から預金や投資を自由に組み合わせて自分の資産を形作っていくことを資産運用と言います。

金融商品それぞれの個性を活かして上手に組み合わせれば、お金が増えやすく、減りにくい状態を作ることができます。

リターンをもらいつつ、リスクを最小に抑える。

これが資産運用の主な目的となります。

なんとなくわかってきたけど、やっぱり難しそうな気がするなあ。

でも資産づくりは自分の生き方にも大きく影響することだから、自分で選び取れる余地があるのはうれしいよ。

誰かに任せっきりにしなきゃいけないよりは、ずっと良いと思うな!

投資を始めるにあたって必要なもの

おいら就職もしたことないし、貯金もないし、全然想像できないなあ。

投資をはじめるにあたって、最初に必要なのは最低限の知識と証券口座。

あとは少しのお金があれば、誰でも投資を始めることができます。

投資というと危険なイメージが浮かぶ方も多いとは思いますが、持っている資産の中で投資する分には「株で借金」ということは通常あり得ません。

信用取引や高レバレッジのFXなど一部の商品ではあり得なくもないですが、かなり無茶な運用をしないと起きないはずです。

お金が減るリスクに対して過剰に臆病になって「投資をやるなら1から100まで勉強してから始めたい」と思う方もいるかもしれませんが、それではいつまで経っても始められません。

まずは小さな額から始めてみましょう。

「ほとんどベスト」と言えるような資産運用の方法だけを学ぶならば、ほんの少しの労力で習得可能です。

行動しているうちに自分にどんな知識が必要なのか見えてくるはずです。やりながら改善していけば問題ありません。

特別な教材を買ったり、有料のセミナーに行くような必要もないでしょう。

みたいなこと言わない?

3つのステップってやつ。

投資に初心者も上級者もない

誰かに詳しく相談しないで大丈夫?

「あなたにピッタリの」みたいなのは営業文句だよ。そういう物を作ったほうが売りやすいの。

投資は、同じ条件で同じ量の取引をすれば誰でも同じだけの利益が出ます。

そういう意味では、性別や性格はもちろん、知識量や経験も関係ありません。

「おすすめの資産運用は?」という質問に真摯に答えるならば、誰が相手でも同じ運用方法をすすめるはずです。

未成年や60歳以上の場合などは法的な関係で選択肢が減ることがありますが、使える制度が変わるだけで基本的な運用内容はほとんど変わりません。

2つの重要なポイント

投資をはじめる前に理解しておくべき重要なポイントが2つあります。

ひとつは、資産を必ず分散させること。

ふたつめは、コストを最小限に抑えること。

このふたつは、あらゆる資産運用に共通するとても重要なポイントです。

1.資産を分散させる「分散投資」

私たちの資産は、金融商品の組み合わせ次第で頑丈にもなるし、脆くもなります。

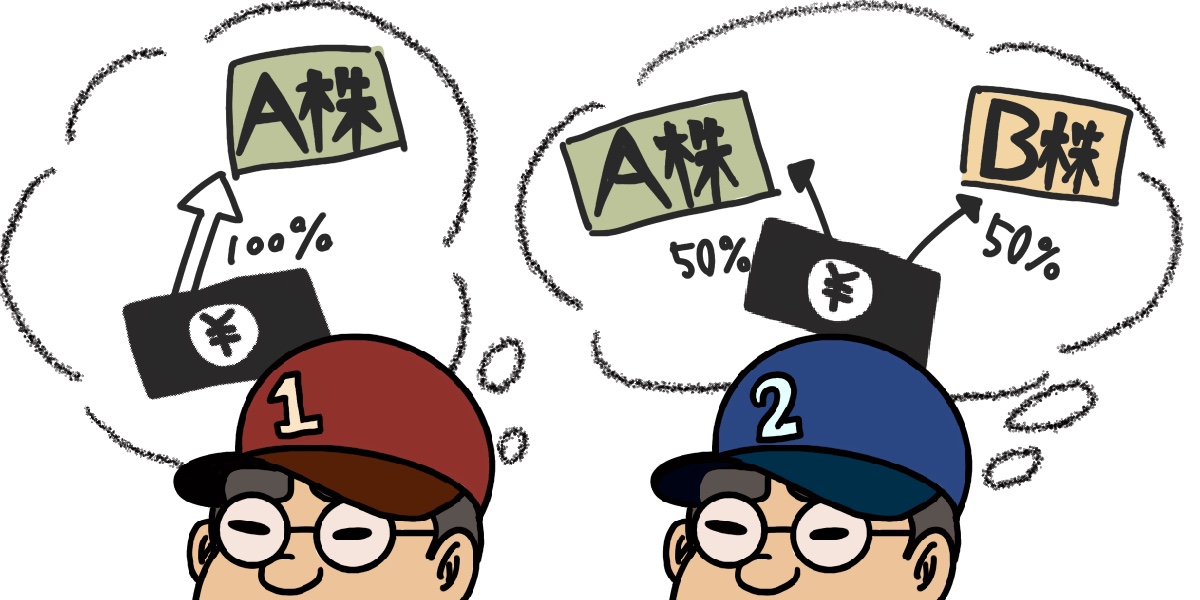

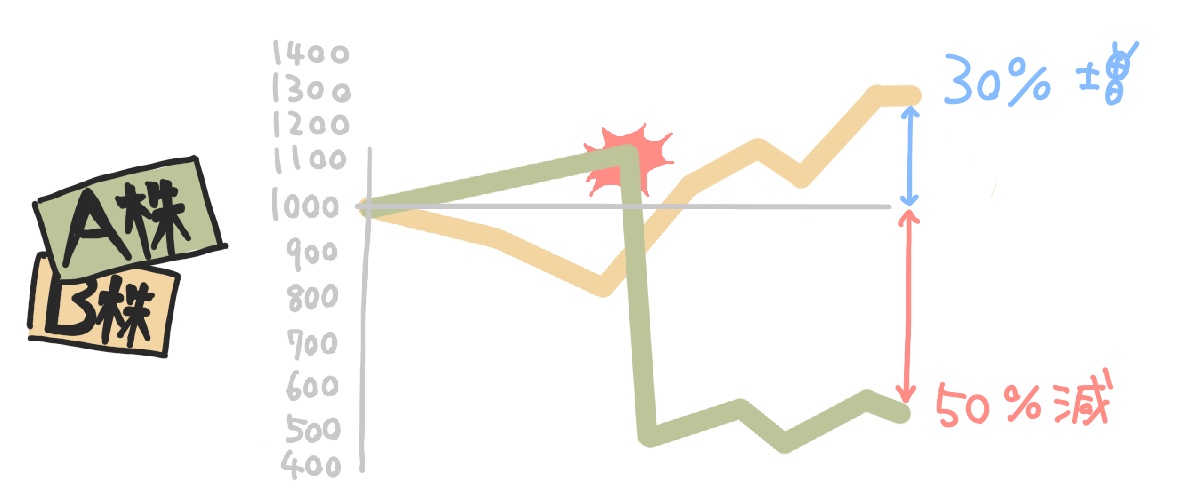

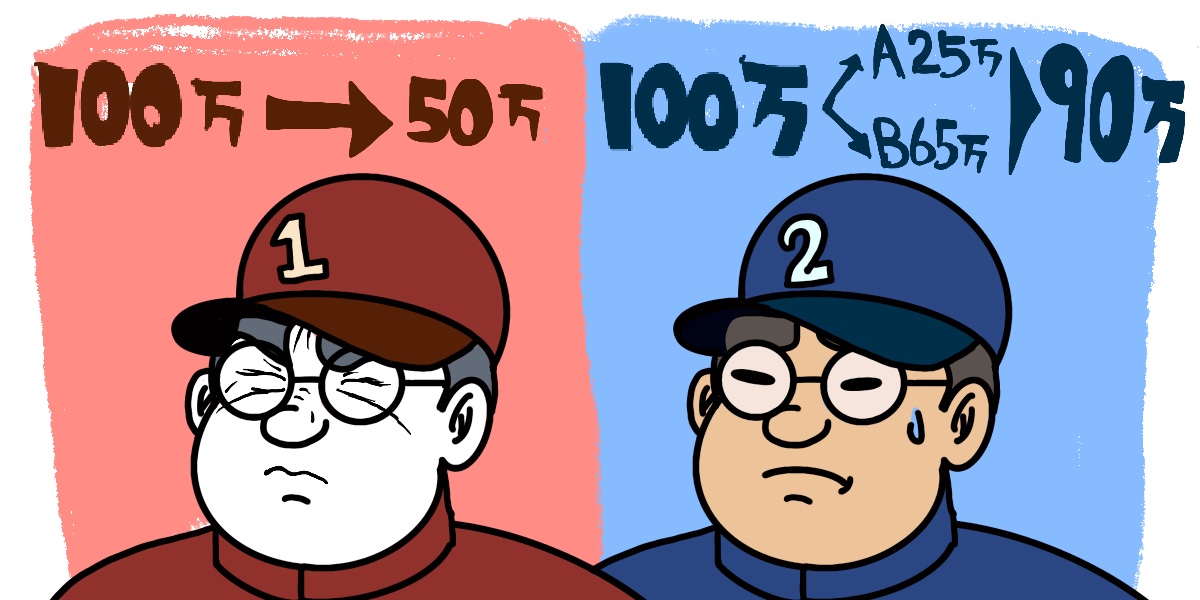

例えば、一郎と二郎が100万円ずつ持っていたとします。

一郎はA社の株をまとめて100万円分購入し、

二郎はA社とB社の株に50万円ずつ分散して購入します。

どちらも年に20%下がるときもあれば30%上がるときもあって、平均的には10%ほど成長している銘柄です。

リスク:-20〜+30%

期待リターン:+10%

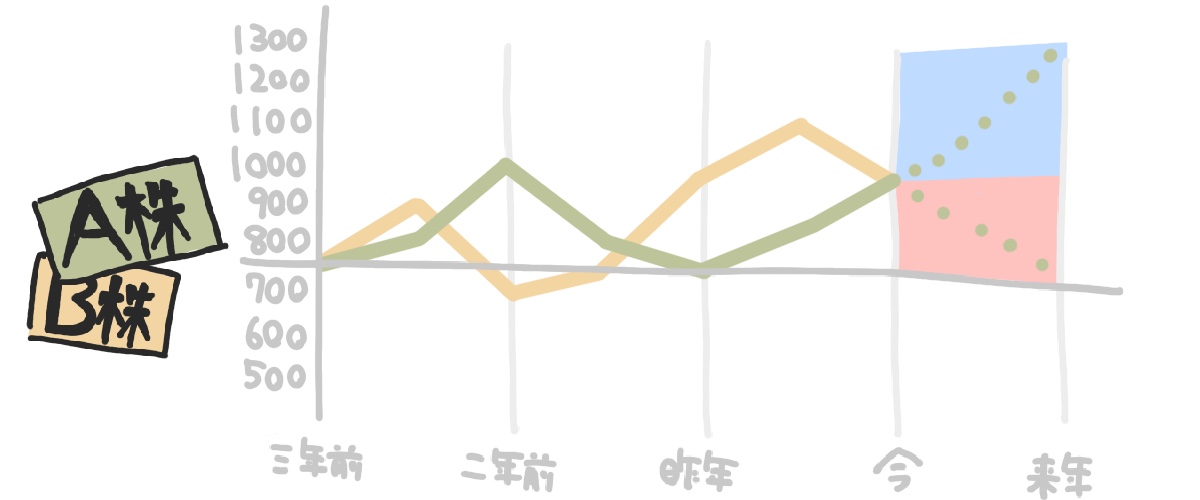

しかし1年後にA社が不祥事を起こして株価が半額に。

一方でB社は順調に30%成長しました。

この場合の暫定資産は

一郎は50万円

二郎はA25+B65=90万円となります。

同時期、百郎という男がA社やB社と同じくらい有望な会社を日本中からたくさん探し出し、100社に均等に分散投資していました。

この場合、A社の不祥事が百郎の資産に与えたダメージは全体の0.5%ほど。

他の株は上がったり下がったり様々ですが、今年は平均9%成長しました。

この時点で百郎の資産は109万円となり、期待リターンとほとんど変わらない結果になりました。

分散投資と集中投資

この例の中で最も大きく儲けるには、B社の株に集中投資して30万円ゲットがベストです。

しかし、実際にどの株が上がってどの株が下がるのか正確に予測することは誰にもできません。

プロが本気で選ぼうと、猿がダーツで決めようと、運用結果はほとんど大差ないと言われています。

安定的な経営に見えてもA社のように不祥事を起こす可能性もあるし、ライバル社が突然発表した新製品で大きく水をあけられてしまうようなこともあり得ます。

また、急な法改正や天災など、誰も予測できないようなことで金融商品の価格が大きく上下することも珍しくありません。

1つの商品に絞って集中投資すれば大きく儲けられるチャンスがありますが、資産を大きく減らしてしまうリスクもあります。

また、集中投資中は精神的にも気が気じゃない状態が続きます。

株価が心配で仕事が手につかなくなるという話もよく聞きます。

その状況を楽しめる人もいるとは思いますが、この記事でおすすめしたいのはあくまで資産運用です。ギャンブルではありません。

分散投資は期待リターンを減らさずに破綻リスクを大幅に軽減する効果があります。

百郎のように分散投資することができれば、1社くらい破綻してもほとんどダメージがありません。ほったらかしでもやれる合理的な資産運用術だと言えます。

分散投資を簡単にやる方法

通常の株式投資で100社の株を買うには最低でも数百〜数千万円ほど必要となりますが、投資信託やETFを利用すれば少額でもお手軽に分散投資することができます。

詳しくはこちらの記事に書きました↓

世界一の投資家ウォーレン・バフェット氏は、自分の死後は資産の90%をS&P500に投資して、残りの10%は短期国債にするようにという旨の遺言を家族にのこしています。

アメリカを代表する500社の時価総額の合計を元に算出された数値のこと。

日経平均のアメリカ版のようなもの。

S&P500に連動する投資信託を買えば、アメリカの500社に一気に分散投資するのと同じような効果があります。

ファイブハンドレッド・ジョンかな。

百郎のあとだと、ちょっとパンチ弱いかな。デザイン的に。

2.コストを最小限に抑える

投資にかかるお金を減らすの。

分散投資と並んでもうひとつ重要なのが、投資にかかるコストの節約です。

投資のコストは税金と手数料。

株や投資信託の場合、何年後にいくら得していくら損するかは事前にはわかりません。

しかし手数料などのコストは購入前から提示されています。

手数料は投資家にとって確実な損失なので、可能な限り小さく抑えるのが正しい判断です。

投資の世界では、商品の内容がほぼ同じでも手数料が数倍違うこともあります。

たった数百〜数千円の違いでも、確実なマイナスリターンは排除するべきでしょう。

投資のコストを抑える方法

手数料は商品選び。

税金は非課税制度を利用することでそれぞれ節約することができます。

通常、投資の利益には20.315%の税金がかかります。

1年で100万円の利益が出た場合、20万円以上が税金として引かれることになります。

税金はかなり大きなコストです。

しかし、iDeCoやNISAという非課税制度を利用すれば投資の税金をゼロにすることも可能です。

ただし、iDeCoとNISAはどちらも運用額や運用商品に制限があり、ひとり1口座しか持てません。

口座を作る金融機関(銀行や証券会社)によって、運用できる商品が変わります。

商品によって手数料が変わるため、非課税口座をどこで作るかによって手数料も変わってきます。

良い口座を選ぶことが、確実に失敗しない最初の一手だよ。

おすすめの金融機関

| 金融機関 | ネット証券 SBI証券 (アクティブプラン) | 大手証券 SMBC日興証券 (総合コース) | ネット銀行 東京スター銀行 | 大手銀行 三井住友銀行 |

|---|---|---|---|---|

| 取扱商品 | 国内株式 外国株式 投資信託 債券 FX 貴金属 ほか | 国内株式 外国株式 投資信託 債券 | 普通預金 定期預金 仕組み預金 外貨預金 投資信託 | 普通預金 定期預金 仕組み預金 外貨預金 投資信託 債券 |

| 投資信託取扱数 | 2705本 | 1077本 | 119本 | 195本 |

| 国内株式 売買手数料 | 1日100万円まで無料 | 最低5500円 (窓口の場合) | 取扱なし | |

| ※ 2022年7月時点での情報です。すべて税込表記。 | ||||

金融機関選びで重要なのは、取扱金融商品とコストです。

私は老舗ネット証券のSBI証券をメインで利用しています。

iDeCo口座はSBI証券のセレクトプラン。

NISA口座もSBI証券で、S&P500に連動する投資信託を購入しています。

SBI証券は取扱商品数が業界トップクラスで、オリジナル商品も優秀なものが揃っています。

何より、コストの安さが最大のメリット。

あらゆるジャンルにおいて業界最低水準の低コスト商品を数多く取り扱っています。

国内株の売買手数料は1日の約定代金100万円まで無料(アクティブプラン)。

マネックス証券や楽天証券もかなり低コストで取引できる証券会社ですが、SBI証券は他社に追い抜かれるたびに必ず食らいついてきました。

常に業界最低水準のコストを誇る、信頼できる証券会社だと言えます。

俺も2016年からメインで使ってるよ。

ネット証券は基本的に窓口が無いので、インターネットで口座を開設します。

SBI証券の場合、手元にマイナンバーカードまたはマイナンバー通知カードと本人確認書類があれば、数分で口座開設できます。

最短で、翌日から取引できるようになります。

また、郵送での口座開設も可能です。

どんな取引をするにしても、証券口座が必要になります。

まずは口座を開設しましょう。

今回のまとめ

ここで一回まとめてみましょう!

資産運用に必要なのは、最低限の知識と、証券口座。

あとは少しのお金です。

投資を始めるための基本的な考え方

1.資産は必ず分散させる

2.コストを最小限に抑える

→まずは、ネット証券の口座を作ること。

>>SBI証券の口座開設はこちら

次回は、SBI証券の取引画面を見ながら、まとまった貯金がなくても始められる「IPO株」というものについて解説しようと思います。

というわけで、以上「投資のやり方・始め方」でした。

それではまた!

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

今日は、これから投資をはじめたい人はまず何からやるべきかを考えようと思います。